(Documento tecnico uniemens release 2.9 del 12/05/2014)

Elemento obbligatorio.

Importo imponibile perso a seguito degli eventi di cui al codice evento nell’intero mese (L’importo imponibile predetto sarà calcolato, per ogni evento, secondo la normativa vigente). Il valore indicato deve essere conforme alle caratteristiche previste per la generalità degli importi.

Messaggio n. 36298 del 3-11-2005

5) La “differenza accredito” (periodi coperti con retribuzione effettiva)

In corrispondenza degli eventi riepilogati nella tabella che segue, per i quali è dovuta una “retribuzione figurativa” determinata sull’imponibile effettivo dell’interessato, le aziende dichiarano la “differenza accredito”, cioè il valore retributivo complessivo da registrare nelle settimane del mese contrassegnate dallo stesso “codice evento” a titolo di retribuzione figurativa.

La “differenza accredito” viene quantificata dalle aziende distintamente per ciascun tipo di evento intervenuto nel mese considerato. Qualora uno stesso tipo di evento abbia interessato più settimane dello stesso mese, la “differenza accredito” dichiarata dall’azienda rappresenterà l’importo complessivo da registrare, cioè la sommatoria delle “differenze accredito” relative alle settimane del mese caratterizzate dallo stesso evento.

Gli importi comunicati dalle aziende a titolo di “differenze accredito” concorrono a determinare la retribuzione pensionabile.

Messaggio n. 16329 del 22-04-2005

Calcolo delle differenze da accreditare sulla base della retribuzione effettiva

In corrispondenza di ciascun evento figurativo, deve essere riportato nell’elemento <DiffAccredito> un valore pari all’importo della “retribuzione persa” dal lavoratore in conseguenza dell’evento, intendendo per tale, non l’importo della eventuale indennità economica anticipata per conto dell’Istituto, ma l’ammontare della retribuzione che sarebbe stata assoggettata a contribuzione se il lavoratore avesse prestato la normale attività durante il periodo per il quale si è invece verificata l’assenza.

Ovviamente nel caso in cui al lavoratore, in forza di norme contrattuali, venga corrisposta una retribuzione ridotta (integrazione della retribuzione, giorni di carenza, giornate festive non indennizzate), il valore della “retribuzione persa” corrisponde alla differenza tra la retribuzione teorica e quanto assoggettato a contribuzione a titolo di integrazione, in relazione all’evento considerato.

La determinazione della retribuzione persa deve avvenire prendendo a riferimento le voci retributive ricorrenti e continuative. Dovranno essere pertanto escluse dal calcolo, per gli eventi diversi da CGO e CGS, le retribuzioni ultramensili, quali la 13^ mensilità e altre mensilità aggiuntive, le gratifiche, gli importi dovuti per ferie e festività non godute, nonché gli arretrati dovuti per legge o per contratto, relativi ad anni precedenti.

Peraltro, essendo sospesa – in corrispondenza dell’evento – l’obbligazione della prestazione di lavoro, ai fini della determinazione della retribuzione persa dovranno essere escluse le voci retributive collegate alla effettiva prestazione lavorativa.

Analizzando le fonti sopra indicate, a mio avviso, nelle differenze di accredito vanno comprese anche le retribuzioni ultramensili, quali 13ma e altre mensilità perse a seguito dell’evento.

Facciamo un esempio:

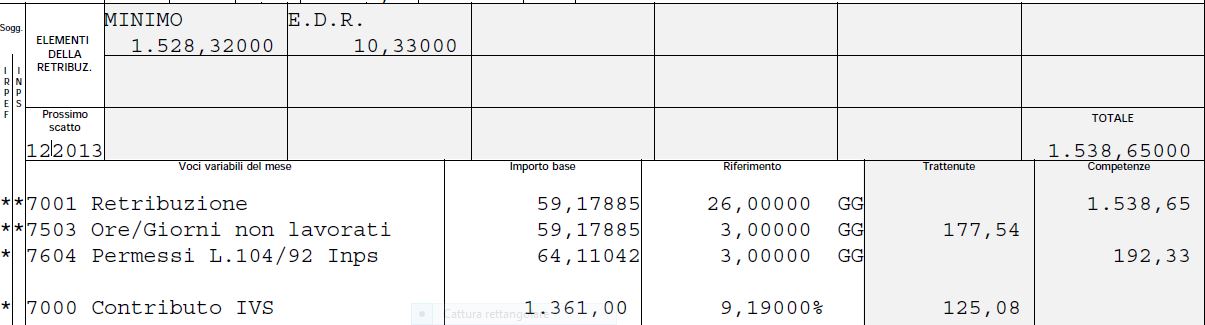

Nel mese di marzo un dipendente fruisce di 3 giorni di permesso per legge 104 art. 3 c.6

L’importo della retribuzione persa dal dipendente nel mese corrisponde alla voce di trattenuta del valore di 177,54, ma il valore riconosciuto al dipendente è più elevato maggiorato del rateo di 13ma mensilità a carico dell’inps (messaggio n. 13032 del 24-03-2005). La maggiorazione di 14,79 (192.33 – 177,54) anticipata al dipendente sarà trattenuta all’atto della liquidazione della 13ma mensilità, pertanto il valore reale della retribuzione persa corrisponde a 192,33.

Unimenes

<DenunciaIndividuale>

<CFLavoratore>RSSMRA80E01F839E</CFLavoratore>

<Cognome>ROSSI</Cognome>

<Nome>MARIO</Nome>

<Qualifica1>1</Qualifica1>

<Qualifica2>F</Qualifica2>

<Qualifica3>I</Qualifica3>

<Cittadinanza>000</Cittadinanza>

<CodiceComune>F839</CodiceComune>

<CodiceContratto>113</CodiceContratto>

<TipoPaga>M</TipoPaga>

<DivisoreOrarioContr>17300</DivisoreOrarioContr>

<OrarioContrattuale>4000</OrarioContrattuale>

<NumMensilita>13000</NumMensilita>

<DatiRetributivi>

<Imponibile>1361</Imponibile>

<Contributo>545,35</Contributo>

<Maternita>

<MatACredito>

<MatACredAltre>

<CausaleRecMat>L058</CausaleRecMat>

<ImportoRecMat>192,33</ImportoRecMat>

</MatACredAltre>

</MatACredito>

</Maternita>

<RetribTeorica>1539</RetribTeorica>

<OreLavorabili>17600</OreLavorabili>

……….

<DifferenzeAccredito>

<CodiceEvento>MA6</CodiceEvento>

<DiffAccredito>192</DiffAccredito>

</DifferenzeAccredito>

Purtroppo il software di controllo uniemens effettua un controllo restituendo un errore bloccante quando le differenze di accredito sono maggiori della retribuzione teorica. Certo non è questo il caso in quanto si tratta solo di 3 giorni, ma, quando invece trattiamo altre tipologie di eventi con copertura totale del mese, come il congedo parentale ex art. 35, comma 1, D.Lgs n. 151/2001 (6 mesi entro i 3 anni di età del bambino), identificato con il codice evento MA2, ci troveremo sicuramente l’anomalia.

Esempio di anomalia

<RetribTeorica>1539</RetribTeorica>

<OreLavorabili>17600</OreLavorabili>

……….

<DifferenzeAccredito>

<CodiceEvento>MA2</CodiceEvento>

<DiffAccredito>1667</DiffAccredito>

</DifferenzeAccredito>

Pertanto credo che sia indispensabile un chiarimento da parte dell’istituto per far si che venga correttamente dichiarata la reale retribuzione persa da parte del lavaoratore.

Buongiorno Dott. Morra, ho letto il suo interessantissimo articolo. Concordo con la sua analisi ma mi risulta che l’INPS non abbia ancora risolto la questione e l’errore bloccante c’è ancora. Per cui mi chiedo come ovviare in questi casi. Grazie. Buona giornata

Non credo che l’inps abbia analizzato la questione anche perchè una soluzione è stata già fornita nel documento tecnico in riferimento ai tag “RetribTeorica” e “NumMensilita”. In pratica l’istituto ha dato la possibilità di indicare la retribuzione teorica comprensiva delle voci ultramensili utili alla determinazione della retribuzione globale annua e di indicare di conseguenza il numero mensilità fisso a 12. Ecco io mi comporterei cosi.

Grazie a Lei

Gentilissimo,

Le espongo il mio caso pratico, confidando in una sua risoluzione.

Mese: Gennaio 2015; datore di lavoro: impresa edile artigiana. Dipendenti:2 (uno a t. ind. e l’altro assunto il giorno 19 del mese citato fino al 27 febbraio 2015). Da un paio di mesi mi viene riscontrato dall’inps il seguente errore: B021, ovvero DIFFERENZA ACCREDITO MAGGIORE DI RETRIBUZIONE TEORICA, sul solo dipendente a t. determinato.

Io ho controllato l’uniemens inviato è non c’è nessuna voce relativa alla “Differenza Accredito”. Dal momento che non riesco a venirne a capo, potrebbe darmi delle dritte? In cosa sto sbagliando?

Grazie sin da ora per la risposta.

Le differenze di accredito nell’uniemens vanno indicate in corrispondenza di una settimana nella quale è intervenuto un evento di assenza che può dar luogo ad accrediti figurativi. La retribuzione teorica è l’elemento richiesto dall’inps nel quale va indicata la retribuzione teorica mensile che il lavoratore percepisce, per intenderci la sua retribuzione lorda mensile soggetta a contributi senza incidenza di variabili.

La segnalazione sta ad indicare che ne mese è intervenuto un evento di assenza il quale ha generata l’uscita del codice evento nell’elemento settimana e la generazione della differenza di accredito ossia l’importo della retribuzione persa dal lavoratore in seguito all’evento. Tale importo non può essere maggiore della sua retribuzione teorica. Qualora non sia presente un evento di assenza la invito a verifica il file xml inviato.

Cordiali saluti

Salve,vorrei sapere l’importo della differenza di accredito va arrotondato???

No, per semplicità gli esempi esposti sono stati arrotondati.

Cordiali saluti

Buongiorno,

avrei bisogno di sapere come devo esporre la malattia di un impiegato appartenente al settore industria.

L’indennità di malattia è a carico al 100% dell’azienda senza alcuna integrazione inps.

Inizialmente avevamo inviato l’uniemens con indicato la settimana totalmente retribuitva ( codice x) ma nella sezione dei giorni lavorati avevo indicato N. Poi a seguito licenziamento siamo stati contattati dall’inps competente per la Naspi la quale ci ha detto di variare l’uniemens indicando le giornate come lavorative visto che sono state totalmente retribuite. Ora ci ricontatta l’inps competente dell’azienda la quale ci ridice di variare l’uniemens come inviati all’origine.

Allora abbiamo richiamato l’inps competente per la Naspi e ci ha detto di variare l’uniemens con il codice 1 ( totalmente non retributiva) e indicare la N così che possano ampliare il periodo per verificare il requisito delle 30 giornate effettive di lavoro.

Secondo Lei come dobbiamo procedere?

La ringrazio

Le settimane vanno indicate come totalmente retribuite (codice X) mentre nel tag va indicata la N come da istruzioni uniemens.

Cordiali saluti