Con il messaggio numero 3617 del 20/09/2017 l’inps interviene per riepilogare e rappresentare in modo chiaro e sintetico le modalità di terminazione del tetto aziendale in riferimento alle prestazioni erogare dai fondi Bilaterali.

La Legge 92/2012 entrata in vigore 18/07/2012 ha introdotto in via originaria l’obbligo d’istituzione di Fondi di solidarietà bilaterali nei settori scoperti dalle tutele previste dalla Cassa Integrazione Guadagni, con l’intento di uniformare tutele e prestazioni per tutti i lavoratori dipendenti indipendentemente dal settore di attività dell’azienda.

Le prestazioni erogate da queste tipologie di fondi sono disciplinate dai regolamenti istitutivi dei fondi stessi (emanati con appositi decreti del Ministero del Lavoro), i quali stabiliscono anche i meccanismi di determinazione dei tetti massimi previsti alle prestazioni. Generalmente, le prestazioni erogate dai Fondi Bilaterali possono essere catalogate in:

- Prestazioni Ordinarie: finanziamento formazione, indennizzo riduzione oraria lavorativa e solidarietà.

- Prestazioni Emergenziali: a favore di lavoratori che non hanno diritto alla prestazione della NASPI.

- Prestazioni Straordinarie: per favorire l’uscita di lavoratori prossimi all’età pensionabile grazie al ricorso a procedure di esodo.

Tra gli obblighi a carico dei fondi, il Decreto Legislativo 148/2015 con l’articolo 35 ha disciplinato il vincolo di pareggio di bilancio, secondo cui non è possibile erogare prestazioni in carenza di disponibilità.

Con il messaggio 3617 del 20/09/2017 l’inps riepiloga, con la tabella sotto indicata, i meccanismi di determinazione dei tetti massimi di prestazione di cui le aziende possono beneficiare in relazione alla prestazione richiesta.

(Fonte inps)

Non rileva ai fini della determinazione del tetto il versamento effettivo dei contributi dovuti, in quanto l’importo massimo di prestazione sarà comunque determinato in base alla contribuzione teorica dovuta.

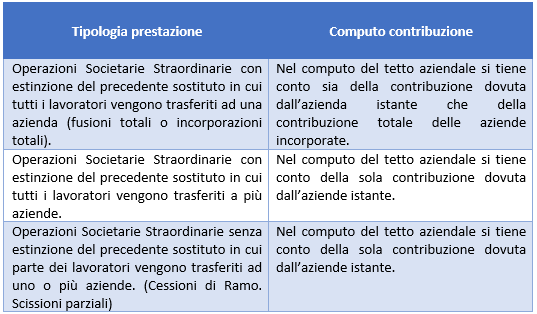

I chiarimenti forniti dall’istituto in tema di determinazione dei tetti relativi alle prestazioni si estendono anche alle modalità di computo della contribuzione nei casi in cui le aziende richiedenti siano state interessate da operazioni societarie. Possiamo sintetizzare le indicazioni all’interno della tabella sotto indicata:

In riferimento invece al pagamento diretto delle prestazioni, l’istituto specifica che bisognerà sempre rispettare gli importi indicati all’interno della singola delibera adottata dal Fondo, computando nella prestazione complessivamente richiesta tramite il modulo SR41 sia l’indennizzo a carico del lavoratore che la contribuzione correlata.