E’ questa l’apertura sancita dall’Amministrazione Finanziaria con la risposta all’interpello n. 904-791/2017 del 28 luglio 2017.

Se in passato la possibilità per i lavoratori dipendenti di fruire di piani di Welfare era prevista in determinate circostanze, da oggi, anche i bonus ed i premi legati al raggiungimento di risultati individuali potranno beneficiare dell’esenzione prevista per questa tipologia di Benefit.

Diffusione del Welfare

La diffusione di piani di Welfare all’interno delle aziende ha mostrato una crescita costante nel tempo. In principio infatti, venivano riconosciuti sotto forma di erogazioni unilaterali. Successivamente, con la legge di Stabilità varata per l’anno 2016 è stata definitivamente normata la possibilità per i dipendenti di poter scegliere se, in occasione dell’erogazione del tradizionale premio di rendimento, gli stessi, potessero decidere di conferire il proprio premio in Piani di Welfare individuali.

Novità introdotte dall’Agenzia delle Entrate

Da oggi, grazie alla nuova impostazione scelta dall’Agenzia delle Entrate anche i sistemi incentivanti potranno essere erogati in forma di piani di Welfare. Secondo la Direzione Regionale infatti, la struttura di un piano incentivante, all’interno del quale figurino gli importi percepibili in piani di Welfare in conseguenza della percentuale di raggiungimento degli obbiettivi, “non parrebbero essere in contrasto con le finalità agevolative della norma”.

Ne consegue quindi che sia lecito “escludere da imposizione sul reddito di lavoro dipendente il valore dei servizi offerti alla generalità dei propri dipendenti” erogate in tale modalità.

I soggetti interessati

Si tratta di una novità piuttosto rilevante, sotto diversi aspetti. Il primo e forse maggiormente considerevole riguarda la platea dei soggetti interessati che risultano essere notevolmente aumentati.

Infatti, in occasione del premio di rendimento, potevano e possono usufruire di tele beneficio solo coloro che non abbiano conseguito redditi superiori ad € 80.000,00 (per il 2016 la soglia era fissata a 50.000,00). Includendo invece i sistemi incentivanti, si potranno erogare piani di Welfare a tutti i dipendenti coinvolti, indipendentemente dal requisito reddituale.

Convenienza

La convenienza di tale formula deriva dalla possibilità di ricevere l’equivalente monetario del benefit in forma netta, escludendo tale importo da ritenute previdenziali e fiscali.

Non di meno, anche le aziende avranno convenienza ad investire in tale forma d’incentivo, potendo risparmiare il costo contributivo legato all’erogazione.

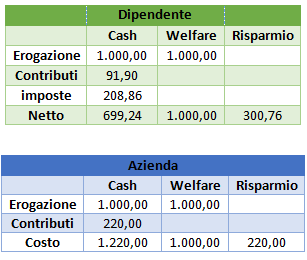

Come evidente dagli esempi posti, a parità di erogazione (1.000,00) sia l’azienda che il dipendente potranno beneficiare di un Risparmio: