Con la riforma dell’orario di lavoro prevista dal decreto legislativo dell’8 aprile 2003, n. 66, il lavoratore ha diritto ad un periodo annuale di ferie retribuite non inferiore a quattro settimane (articolo 10). Tale periodo minimo non può essere sostituito dalla relativa indennità sostitutiva salvo in caso di risoluzione del rapporto di lavoro. La contrattazione collettiva può stabilire un periodo di ferie annuali superiori alle quattro stabilite dalla norma. Successivamente con l’articolo 1 del decreto legislativo 213 del 2004 viene stabilito che il periodo minimo di due settimane va goduto nel corso dell’anno di maturazione e, per le restanti due settimane, nei 18 mesi successivi al termine dell’anno di maturazione. Tale ultima disposizione è stata confermata dalla circolare del Ministero del Lavoro e delle Politiche Sociali n. 8 del 2005.

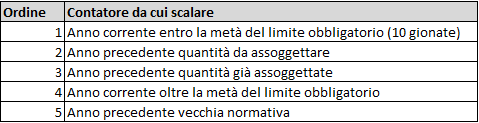

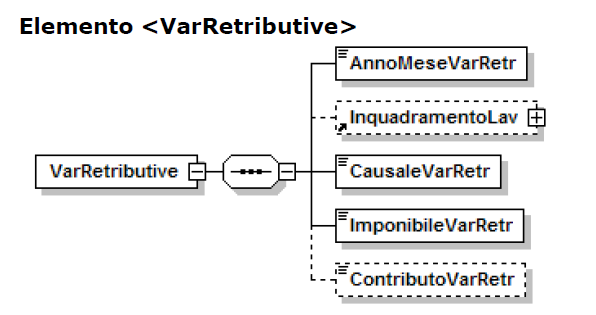

L’Inps, con le circolari n. 134 del 1998, n. 186 del 1999 e n. 15 del 2002, ha imposto l’obbligo contributivo sulle ferie non godute, rispetto alle 4 settimane minime spettanti, a prescindere dall’effettiva erogazione dell’indennità sostitutiva. Il termine è fissato al diciottesimo mese successivo al termine dell’anno solare di maturazione delle ferie o alla maggiore o minore scadenza stabilita dai contratti collettivi per la fruizione delle ferie maturate. Il Ministero del lavoro in risposta ad un’istanza di interpello avanzata da Banca d’Italia ha esteso l’obbligo contributivo anche ai periodi di ferie eccedenti le 4 settimane minime di legge. Individuato il momento impositivo, il datore di lavoro deve aumentare l’imponibile previdenziale del mese dell’importo corrispondente alle ferie non godute valorizzate con la retribuzione dello stesso mese. Nella denuncia uniemens del mese di assoggettamento la maggiore contribuzione versata non trova una specifica collocazione ma viene esposta assieme agli altri contributi del mese. Nel momento in cui il dipendente fruisce di un giorno di ferie si procede, qualora ricada nel contatore delle ferie già assoggettate, al recupero dei contributi già pagati. Nella denuncia uniemens del mese di recupero si procede con l’indicazione della variabile retributiva specificando:

- L’anno e mese delle denuncia originaria;

- L’inquadramento del lavoratore della denuncia originaria da indicare solo se gli elementi sono diversi rispetto alla denuncia corrente (elemento facoltativo);

- L’indicazione della causale FERIE;

- L’indicazione dell’imponibile relativo alle ferie godute (elemento con valenza contributiva);

- L’indicazione dei contributi da recuperare (elemento con valenza contributiva)

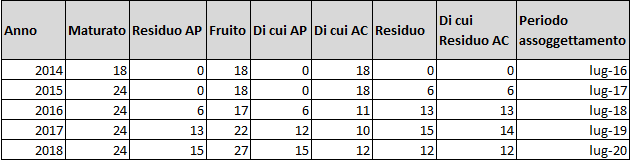

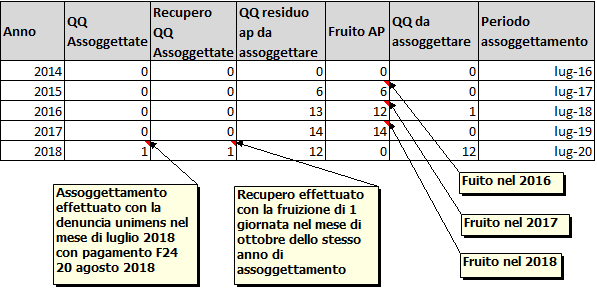

Dal punto di vista amministrativo bisogna attivare nel gestionale HR tutte le regole necessarie per determinare la quantità di ferie non godute da assoggettare a contribuzione nel momento impositivo in precedenza descritto. Per meglio comprendere il metodo poniamo un esempio pratico.

Dipendente assunto il 01 aprile 2014 con spettante annuo da ccnl pari a 24 giornate. Distribuzione orario di lavoro su 5 giorni.

I calcoli sono stati effettuati impostando una distinzione tra goduto anno corrente e goduto anno precedente con una priorità nell’attribuzione delle quantità.