Assunzione lavoratori in sostituzione di Maternità

Circolare Inps 117/2000

Con circolare n. 109 del 6 giugno 2000 sono state analizzate ed approfondite le rilevanti modifiche introdotte dalla legge 8 marzo 2000, n. 53, alle disposizioni in tema di maternità, astensione facoltativa e riposi orari, di cui alla legge 30 dicembre 1971, n. 1204.

Con la presente circolare si forniscono disposizioni per l’applicazione dello sgravio contributivo, previsto dall’art. 10 della citata legge n. 53/2000, in favore delle aziende che assumano lavoratori a tempo determinato in sostituzione di lavoratori in astensione obbligatoria o facoltativa dal lavoro.

Misura e Durata dell’Incentivo

Il comma 2 dell’articolo 10 della legge n. 53/2000 prevede la concessione di uno sgravio contributivo nella misura del 50 per cento dei contributi a carico del datore di lavoro che assume lavoratori con contratto a tempo determinato in sostituzione di lavoratori in astensione ai sensi degli articoli 4, 5 e 7 della legge 30 dicembre 1971, n. 1204, come modificati dalla legge n. 53/2000.

I benefici contributivi trovano applicazione fino al compimento di un anno di età del figlio della lavoratrice o del lavoratore in astensione e, per un anno, dall’accoglienza del minore adottato o in affidamento.

Soggetti Beneficiari

Destinatarie del beneficio sono le imprese, appartenenti a qualsiasi settore, aventi forza occupazionale inferiore alle 20 unità al momento dell’assunzione in sostituzione.

Lo sgravio contributivo si applica anche per le ipotesi di assunzione, con contratto a tempo determinato, di lavoratori in caso di maternità di lavoratrici di cui alla legge 29 dicembre 1987, n. 546, vale a dire lavoratrici autonome, coltivatrici dirette, mezzadre e colone, artigiane ed esercenti attività commerciali.

Somministrazione: Nell’ipotesi di sostituzione tramite stipulazione di contratti di fornitura di lavoro temporaneo, l’Inps ha chiarito che il beneficio contributivo spetta direttamente alle società fornitrici. Le imprese utilizzatrici potranno quindi recuperare dalle società di fornitura le somme corrispondenti allo sgravio da queste ottenuto.

Condizioni di Accesso al beneficio (specifica) – Forza Occupazionale

L’Inps ha specificato che nella determinazione del numero dei dipendenti (massimo venti) vanno ricompresi i lavoratori di qualunque qualifica, (lavoranti a domicilio, dirigenti, ecc.).

Il lavoratore assente ancorché non retribuito (es. per servizio militare, gravidanza e puerperio) è escluso dal computo dei dipendenti solo nel caso in cui in sua sostituzione sia stato assunto altro lavoratore; in tal caso sarà computato il sostituto.

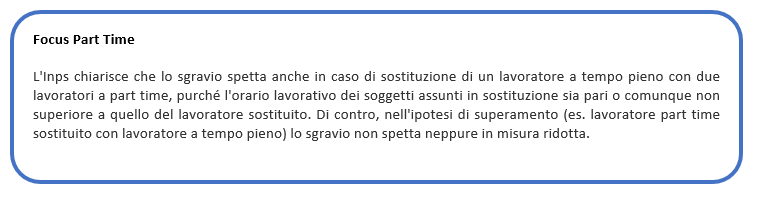

Sono inoltre esclusi dal computo gli assunti con contratto di formazione e lavoro e gli apprendisti, mentre i lavoratori part time si computano in proporzione all’orario svolto.

L’Inps ritiene che il requisito occupazionale debba essere posseduto dall’azienda al momento dell’assunzione del lavoratore.

Condizioni comuni di spettanza dell’incentivo

Gli incentivi sono subordinati:

- Alla regolarità prevista dall’articolo 1, commi 1175 e 1176, della legge 296/2006, inerente:

o L’adempimento degli obblighi contributivi (DURC);

o L’osservanza delle norme poste a tutela delle condizioni di lavoro;

o Il rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o Aziendali

- All’applicazione dei principi stabiliti dall’articolo 4, commi 12, 13 e 15, della legge 92/2012;

o Gli incentivi non spettano se l’assunzione costituisce attuazione di un obbligo preesistente, stabilito da norme di legge o della contrattazione collettiva (CCNL). Gli incentivi sono esclusi anche nel caso in cui il lavoratore avente diritto all’assunzione viene utilizzato mediante contratto di somministrazione.

o Gli incentivi non spettano se l’assunzione viola il diritto di precedenza, stabilito dalla legge o dal CCNL, alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine

o Gli incentivi non spettano se il datore di lavoro o l’utilizzatore con contratto di somministrazione abbiano in atto sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale, salvi i casi in cui l’assunzione, la trasformazione o la somministrazione siano finalizzate all’acquisizione di professionalità sostanzialmente diverse da quelle dei lavoratori sospesi oppure siano effettuate presso una diversa unità produttiva.

Gli incentivi non spettano con riferimento a quei lavoratori che siano stati licenziati, nei sei mesi precedenti, da parte di un datore di lavoro che, al momento del licenziamento, presenti assetti proprietari sostanzialmente coincidenti con quelli del datore di lavoro che assume ovvero risulti con quest’ultimo in rapporto di collegamento o controllo. In caso di somministrazione tale condizione si applica anche all’utilizzatore.

Modalità di accesso al Beneficio

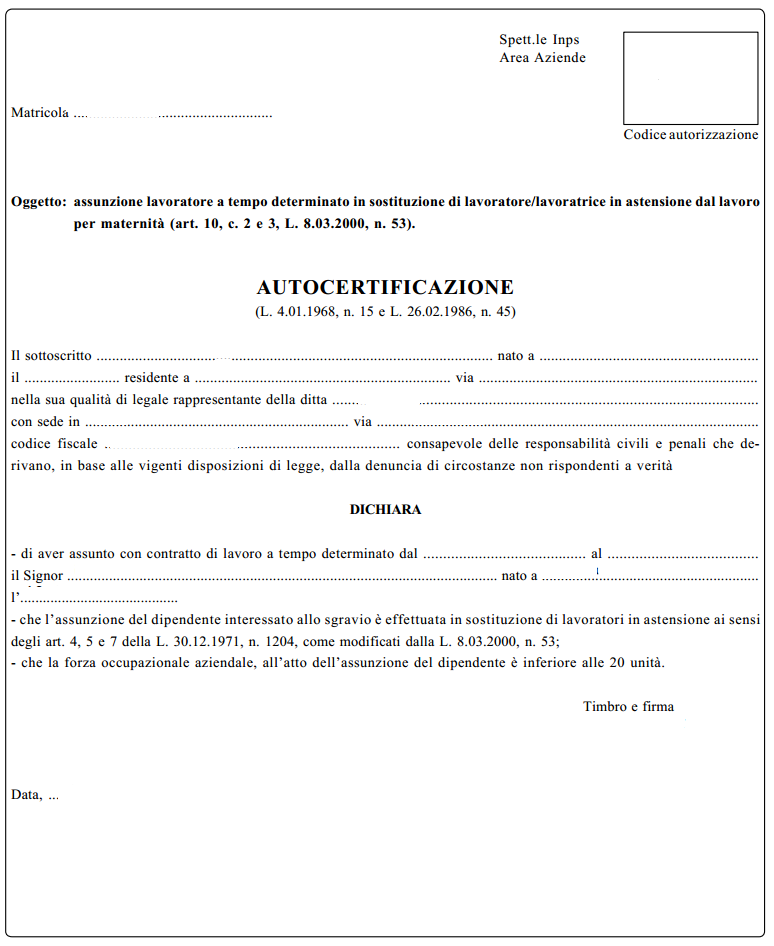

Ai fini dell’accesso al beneficio contributivo le aziende interessate, ai sensi della legge 4/1/1968, n. 15, e successive modificazioni, attesteranno, con autocertificazione da presentare tramite cassetto previdenziale:

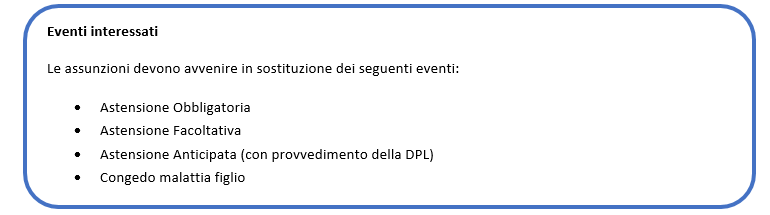

- Che l’assunzione dei dipendenti interessati allo sgravio sia effettuata in sostituzione di lavoratori in astensione ai sensi degli articoli 4, 5 e 7 della legge 30 dicembre 1971, n. 1204, come modificati dalla legge n. 53/2000;

- Che la forza occupazionale aziendale, all’atto dell’assunzione del dipendente, sia inferiore alle 20 unità.

- Nelle note oggetto riportare la seguente indicazione: Assunzione di lavoratore in sostituzione di maternità Legge 53/2000 – richiesta codice autorizzazione 9R

- Nel testo del messaggio riportare la seguente dichiarazione:

Alle posizioni contributive riferite ad aziende aventi titolo allo sgravio in argomento, dovrà essere attribuito il codice di autorizzazione “9R” che, dal 1/3/2000 (periodo di paga in corso alla data di entrata in vigore della legge), assume il nuovo significato di “Azienda avente titolo allo sgravio ex L. n. 53/2000”.

Uniemens

Ai fini della compilazione delle denunce contributive, i datori di lavoro si atterranno alle seguenti modalità:

- Determineranno i contributi previdenziali ed assistenziali relativi ai lavoratori in questione, al netto del beneficio spettante.

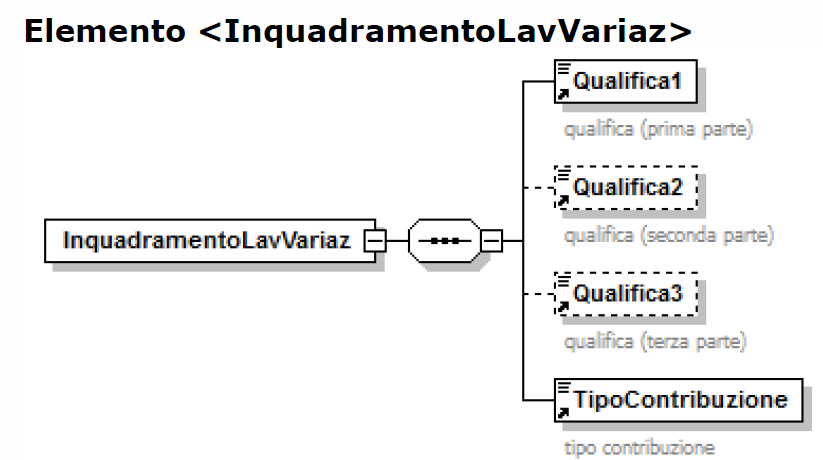

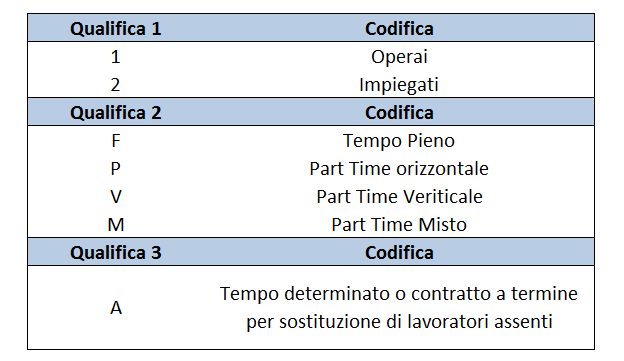

All’interno del Flusso Uniemens andranno compilate le seguenti sezioni indicando:

Nel campo TipoContribuzione andranno indicati alternativamente i valori 82/83 (in caso di aziende interinali):

INAIL

Gli sgravi introdotti dalle Legge 53/2000 non si limitano alla sola contribuzione INPS, ma si estendono anche ai contributi INAIL:

La previsione normativa:

L’incentivo si applica alle aziende con meno di 20 dipendenti che assumono lavoratori con contratto a tempo determinato o temporaneo, in sostituzione di lavoratori in congedo per maternità e paternità. La riduzione è pari al 50% dei premi dovuti per i lavoratori assunti, fino al compimento di un anno di età del figlio della lavoratrice o del lavoratore in congedo o per un anno dall’accoglienza del minore adottato o in affidamento.

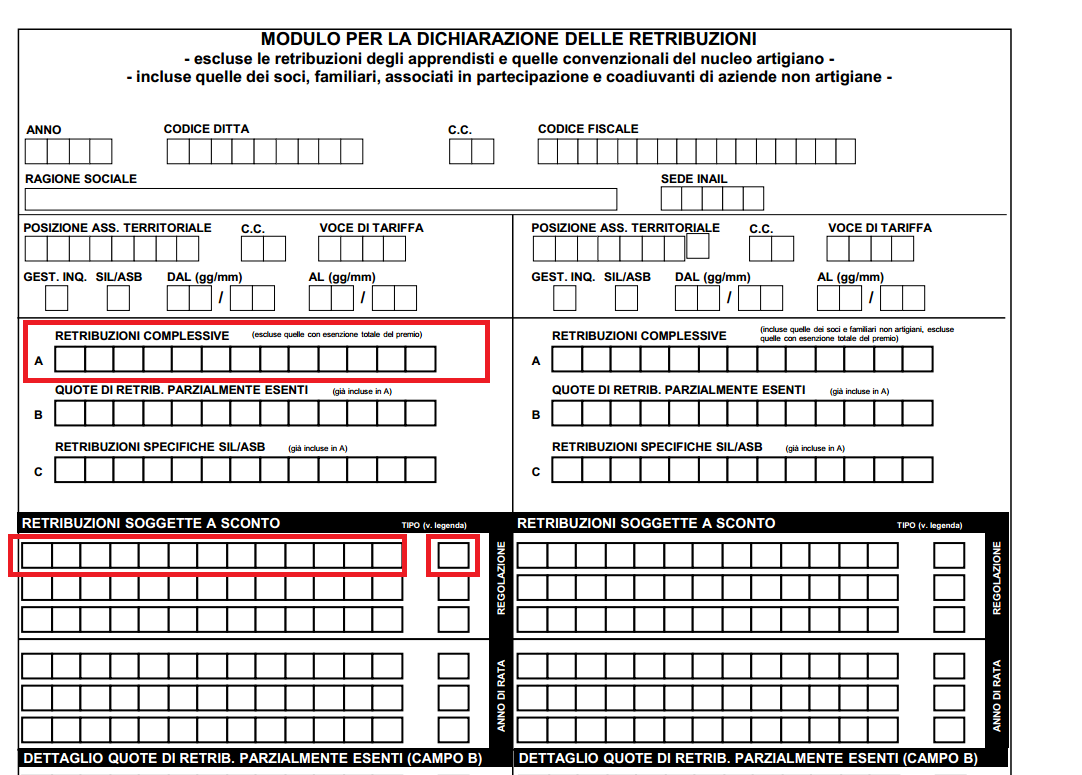

La domanda di ammissione al beneficio si presenta indicando nella dichiarazione delle retribuzioni sezione “Retribuzioni soggette a sconto” il “Tipo” codice “7 e l’importo delle retribuzioni alle quali si applica la riduzione.

Esempi di compilazione Modello 1031