Assunzione lavoratori percettori di NASPI

Circolare Inps 175/2013 – Decreto Legislativo 150/2013 – Messaggio Inps 441/2015 – Circolare Inps 194/2015 –

Art 41 D.lgs 81/2015

- Il Decreto Legge 76/2013, all’articolo 7 comma 5, provvede a facilitare l’occupazione dei soggetti che hanno involontariamente perso il lavoro attraverso una nuova forma di sostegno all’occupazione. A tal fine, attraverso un’integrazione della legge 92/2012, viene introdotta nel nostro ordinamento una nuova misura incentivante in favore della assunzioni, a tempo indeterminato, di lavoratori che fruiscono della Nuova Assicurazione Sociale per l’impiego (NASPI). Il Decreto prevede la concessione, in favore del datore di lavoro che realizza l’assunzione, di un contributo mensile pari al 20% dell’indennità NASPI residua che sarebbe stata corrisposta al lavoratore se fosse rimasto privo di occupazione. La Normativa originaria faceva riferimenti alla ASPI sostituita dalla NASPI con Decreto Legislativo 22 del 04 Marzo 2015 (entrata vigore 01/05/2015).

A decorrere dal 1° gennaio 2017, è prevista l’applicazione del regime contributivo dell’assunzione in apprendistato professionalizzante, senza limiti età, dei lavoratori beneficiari di indennità di mobilità o di un trattamento di disoccupazione ai sensi dell’art. 47, comma 4 del d.lgs. n. 81/2015.

Contenuto della norma

Il nuovo incentivo viene introdotto nel nostro ordinamento attraverso una modifica che l’articolo 7, c. 5, lettera b) del DL 76/2013, reca alla legge n. 92/2012.

Dopo l’articolo 2, comma 10, viene, infatti, inserito il comma 10bis, che così recita: “Al datore di lavoro che, senza esservi tenuto, assuma a tempo pieno e indeterminato lavoratori che fruiscono della Nuova Assicurazione sociale per l’impiego (NASPI) di cui al comma 1 è concesso, per ogni mensilità di retribuzione corrisposta al lavoratore, un contributo mensile pari al venti per cento dell’indennità mensile residua che sarebbe stata corrisposta al lavoratore.

L’impresa che assume dichiara, sotto la propria responsabilità, all’atto della richiesta di avviamento, che non ricorrono le relative condizioni ostative.

Destinatari

Il beneficio è riferito alle assunzioni (anche trasformazione):

- A tempo pieno e indeterminato di soggetti in godimento dell’indennità NASPI.

- In considerazione della “ratio legis”, la nuova misura potrà riferirsi anche a lavoratori che siano destinatari della Nuova Assicurazione sociale per l’impiego, e cioè a soggetti che – avendo inoltrato istanza di concessione – abbiano titolo alla prestazione ma non l’abbiano ancora percepita.

Si potrà accedere all’incentivo anche in caso di trasformazione a tempo pieno e indeterminato di un rapporto a termine già instaurato con un lavoratore, titolare di indennità NASPI, cui, in forza della previsione contenuta all’articolo 2, c. 15 della legge n. 92/2012, sia stata sospesa la corresponsione della prestazione in conseguenza della sua occupazione a tempo determinato.

Beneficiari

Possono accedere alla nuova misura incentivante tutti i datori di lavoro, comprese le Cooperative che instaurano con soci lavoratori un rapporto di lavoro in forma subordinata ex art. 1, co. 3, legge n. 142/2001 e successive modificazioni, nonché le imprese di somministrazione di lavoro con riferimento ai lavoratori assunti a scopo di somministrazione.

Oggetto del beneficio

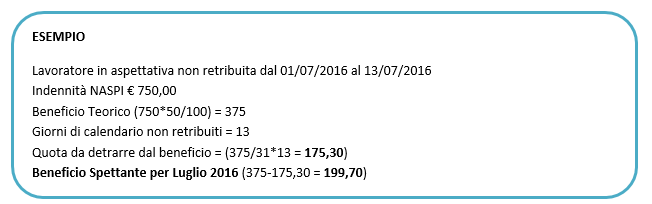

L’incentivo è pari al 20% dell’importo dell’indennità residua NASPI cui il lavoratore avrebbe avuto titolo se non fosse stato assunto. L’importo viene corrisposto sotto forma di contributo mensile e spetta solamente per i periodi di effettiva erogazione della retribuzione al lavoratore.

Beneficio da proporzionare

- Qualora questi sia stato retribuito per tutto il mese, il contributo compete in misura intera;

In presenza di giornate non retribuite (per eventi quali, ad es., astensione dal lavoro per sciopero, malattia, maternità, ecc.), invece, l’importo mensile dovrà essere diviso per i giorni di calendario del mese da considerare e il quoziente così ottenuto, moltiplicato per il numero di giornate non retribuite, dovrà essere detratto dal contributo riferito allo stesso mese. Sono considerate retribuite anche le giornate in cui si è in presenza di emolumenti ridotti.

Si precisa, altresì, che la somma a credito dell’azienda non potrà comunque essere superiore all’importo della retribuzione erogata al lavoratore interessato nel corrispondente mese dell’anno, comprendendovi anche le eventuali competenze ultramensili calcolate pro quota.

Durata

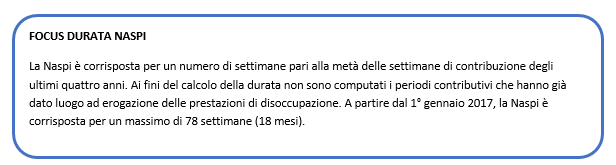

Il beneficio introdotto dalla disposizione in argomento non può comunque superare la durata dell’indennità NASPI che sarebbe ancora spettata al lavoratore che viene assunto, durata da determinarsi con riferimento alla decorrenza iniziale dell’indennità stessa, detraendo i periodi di cui l’interessato ha già usufruito all’atto dell’assunzione e considerando il decalage stabilito dall’articolo 2, c. 9 della legge n. 92/2012.

Va tenuto, inoltre, presente che – in applicazione di quanto previsto dall’art. 2, comma 40, lettera c), della citata legge n. 92/2012 – il diritto dell’azienda a percepire il contributo cessa in ogni caso dalla data in cui il lavoratore raggiunge i requisiti per il pensionamento di vecchiaia o anticipato.

Ricorrendone i presupposti, l’incentivo, è cumulabile con le agevolazioni contributive eventualmente spettanti in forza della normativa vigente. La cumulabilità, invece, non si estende ad altre tipologie di aiuti di tipo finanziario.

Condizioni di accesso “il regime de Minimis”

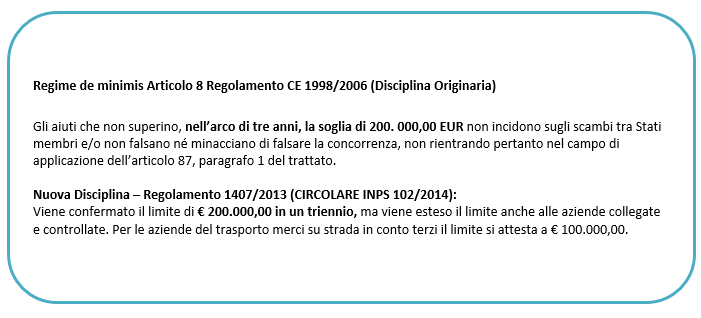

L’incentivo introdotto dall’articolo 7, c, 5, lettera b) del DL 76/2013, deve rispettare la disciplina comunitaria in materia di aiuti all’occupazione. Conseguentemente, secondo gli orientamenti espressi dal Ministero del Lavoro e delle Politiche Sociali, la concessione del beneficio è subordinata alla disciplina comunitaria degli aiuti “de minimis”, di cui al Regolamento CE n. 1998/2006, successivamente modificato dal Regolamento 1407/2013 (Recepito con Circolare Inps 102/2014).

Riguardo ai limiti all’applicazione dell’incentivo e alla disciplina degli aiuti “de minimis”, si richiamano le indicazioni contenute – da ultimo – al punto 8.1 della circolare n. 128/2012 e al punto 3 del messaggio n. 20123/2012.

Ove ricorrano le condizioni per l’applicazione dei suindicati regolamenti “de minimis”, le imprese dovranno trasmettere all’Inps (tramite cassetto previdenziale) apposita dichiarazione sugli aiuti “de minimis”, ai sensi e per gli effetti della previsione contenuta nel DPR n.445/2000.

Tale dichiarazione dovrà attestare che:

- Nell’anno di assunzione a tempo pieno e indeterminato, e nei due esercizi finanziari precedenti, non siano percepiti aiuti nazionali, regionali o locali eccedenti i limiti complessivi degli aiuti “de minimis”.

- La predetta dichiarazione dovrà inoltre contenere la quantificazione degli incentivi “de minimis” già fruiti nel triennio alla data della richiesta

L’importo totale dell’agevolazione non deve superare i diversi limiti massimi, previsti in relazione ai differenti ambiti di applicazione, su un periodo di tre anni.

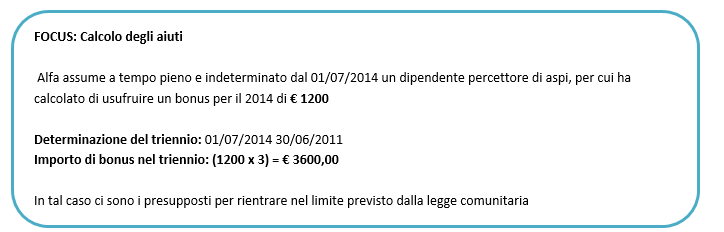

Il triennio è mobile, nel senso che, in caso di assunzioni successive a quelle per cui è stata trasmessa la dichiarazione e si è goduto dell’agevolazione, l’importo dell’incentivo ulteriormente fruibile deve essere ricalcolato e deve essere individuato di volta in volta considerando tutti gli aiuti concessi nel periodo, con la conseguente trasmissione di una nuova dichiarazione “de minimis”.

Per la corretta fruizione dell’agevolazione, occorre:

- Determinare il triennio di riferimento rispetto alla data di assunzione del lavoratore agevolato;

- Calcolare il limite sommando tutti gli importi di aiuti “de minimis”, di qualsiasi tipologia, ottenuti dal soggetto nel triennio individuato, inclusa l’agevolazione da attribuire.

Nelle ipotesi di somministrazione, i limiti sull’utilizzo degli aiuti “de minimis” si intendono riferiti al soggetto utilizzatore, cui spetta, quindi, l’onere della dichiarazione.

I principi appena enunciati trovano applicazione anche in caso di accesso all’incentivo in relazione alla trasformazione a tempo pieno e indeterminato di un precedente rapporto a termine già instaurato con un soggetto titolare di indennità ASpI (cfr. precedente punto 2). In tale circostanza, ai fini del rispetto dei limiti complessivi degli aiuti “de minimis” nel triennio di riferimento, si terrà conto della data di trasformazione del rapporto.

Termine di trasmissione della dichiarazione “de minimis”

Riguardo alla dichiarazione “de minimis”, si rappresenta la necessità che la sua trasmissione da parte delle aziende interessate debba avvenire nel più breve tempo possibile dall’assunzione/trasformazione del lavoratore. Si evidenzia, infatti, che l’inserimento del codice di autorizzazione sulla posizione aziendale avverrà solo in seguito all’acquisizione della suddetta dichiarazione e decorrerà dalla data (mese) in cui è intervenuta l’assunzione/trasformazione a tempo indeterminato del soggetto destinatario/fruitore dell’indennità ASpI, evento che realizza la condizione per beneficiare dell’incentivo introdotto dall’articolo 7, c. 5, lettera b) del DL 76/2013.

Indicazioni operative – Adempimenti dei datori di lavoro

Per accedere al contributo introdotto dall’art.7, c. 5, lettera b) del DL 76/2013, i datori di lavoro trasmetteranno alla Sede presso la quale assolvono i propri obblighi contributivi specifica dichiarazione di responsabilità secondo il form allegato (allegato n. 3 alla circolare 175/2013).

A tal fine, si avvarranno:

- Della funzionalità “contatti” del cassetto previdenziale aziende.

Selezionando nel campo “oggetto” la denominazione “L.92/2012 art. 2, c. 10bis (assunzione di beneficiari di ASpI)”.

La Sede cui è stata inoltrata la richiesta provvederà alla definizione della stessa, accertando i dati utili per determinare diritto e durata del contributo in questione.

L’avvenuta ammissione al beneficio sarà resa nota attraverso comunicazione da inoltrare all’azienda secondo i consueti canali e all’intermediario autorizzato, utilizzando la funzionalità “contatti” del cassetto previdenziale aziende. La Sede che autorizza l’azienda al beneficio ex art. 7, c. 5, lettera b) del DL 76/2013 provvederà, altresì, ad attribuire alla posizione contributiva interessata il codice autorizzazione “8D” avente il significato di “azienda destinataria del contributo.

CONTRIBUZIONE COME APPRENDISTI

Con il messaggio numero del 2243 del 31/05/2015 l’INPS pubblica le indicazioni per usufruire dal 01/01/2017 del beneficio introdotto dall’articolo 47 del Decreto Legislativo 81/2015 riferito alle assunzioni di lavoratori percettori di trattamenti di disoccupazione. Il beneficio in commento consiste nell’applicazione della contribuzione come per gli apprendisti (massimo 30 mesi) per assunzione di lavoratori, senza limiti di età, che percepiscono trattamenti di disoccupazione.

Lavoratori Interessati

Beneficiari di

- NASpI,

- ASpI o Mini ASpI,

- Disoccupazione edile

- DIS-COLL

Su questo punto l’INPS specifica che sono considerati beneficiari anche coloro che hanno presentato la domanda, ma non hanno ancora percepito il relativo trattamento.

Incentivi contributivi e limiti temporali

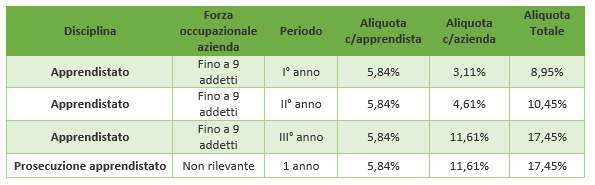

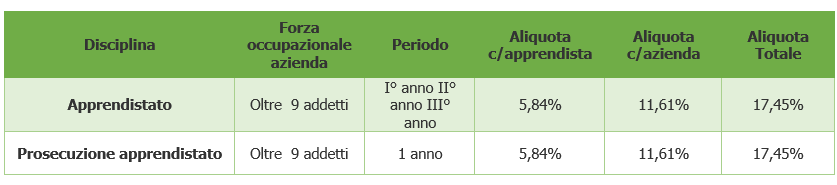

Alle imprese cha assumono entro il 31/12/2017 persone beneficiarie di trattamenti di disoccupazione, spetta per la durata massima di tra anni l’applicazione di una contribuzione agevolata che varia in funzione della dimensione dell’azienda:

Imprese con un numero pari o inferiore a nove unità: Contribuzione come di sotto indicata per un periodo massimo di tre anni:

Imprese con un numero superiore a nove unità: Contribuzione come di sotto indicata per un periodo massimo di tre anni:

Al termine del periodo di apprendistato, a seguito della prosecuzione del rapporto di lavoro, per effetto della disposizione di cui all’art. 47, comma 7, del d.lgs. 81/2015, l’aliquota contributiva a carico del datore di lavoro è dovuta in misura piena in relazione al settore di classificazione ed alle caratteristiche aziendali del datore di lavoro e così anche quella a carico del lavoratore.

Adempimenti per datori di lavoro

I datori di lavoro interessati a fruire del regime contributivo agevolato per le assunzioni in apprendistato professionalizzante, senza limiti età, dei lavoratori beneficiari di indennità di disoccupazione continueranno trasmetteranno attraverso il cassetto bidirezionale, la specifica dichiarazione di responsabilità, sulla base del format allegato (allegato n. 2 msg 2243) alla Sede presso la quale assolvono i propri obblighi contributivi.

A tal fine, si avvarranno della funzionalità “contatti” del cassetto previdenziale aziende, selezionando nel campo “oggetto” la denominazione “apprendisti senza limiti di età da disoccupazione o mobilità”.

La Sede INPS competente provvederà alla definizione della stessa, accertando i dati utili per determinare il diritto al regime contributivo in questione.

L’avvenuta ammissione al beneficio sarà resa nota attraverso comunicazione inoltrata all’azienda e all’intermediario autorizzato secondo i consueti canali, utilizzando la funzionalità “contatti” del cassetto previdenziale aziende.

Uniemens Compilazione del Flusso

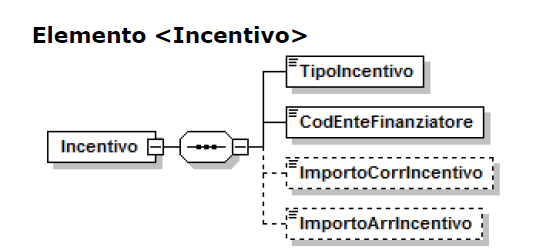

Per esporre nel flusso Uniemens le quote mensili dell’incentivo da porre a conguaglio, i datori di lavoro autorizzati, valorizzeranno all’interno di <DenunciaIndividuale> <DatiRetributivi>, elemento <Incentivo> i seguenti elementi:

- Nell’elemento <TipoIncentivo> dovrà essere inserito il valore “Aspi” avente il significato di “incentivo per assunzione lavoratori beneficiari di Aspi”;

- Nell’elemento <CodEnteFinanziatore> dovrà essere inserito il valore “H00” (Stato);

- Nell’elemento <ImportoCorrIncentivo> dovrà essere indicato l’importo posto a conguaglio relativo al mese corrente;

Nell’elemento <ImportoArrIncentivo> sarà indicato l’eventuale importo del beneficio spettante per periodi pregressi.

I dati sopra esposti nell’UniEmens saranno poi riportati, a cura dell’Istituto, nel DM2013 “VIRTUALE” ricostruito dalle procedure come segue:

- Con il codice “L434” avente il significato di “conguaglio incentivo per assunzione lavoratori beneficiari di Aspi”;

- Con il codice “L435” avente il significato di “arretrati conguaglio incentivo per assunzione lavoratori beneficiari di Aspi”.

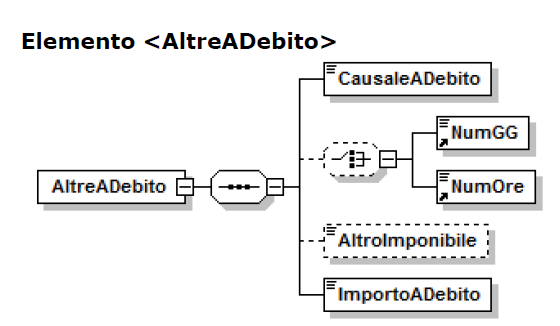

Nelle ipotesi in cui i datori di lavoro si trovino nelle condizioni di dover restituire importi non spettanti, opereranno come segue: Valorizzeranno all’interno di <DenunciaIndividuale>, <DatiRetributivi>, <AltreADebito>, i seguenti elementi:

- Nell’elemento <CausaleADebito> inseriranno il codice causale “M303” avente il significato di “Restituzione incentivo per assunzione lavoratori beneficiari di ASpI”;

- Nell’elemento <ImportoADebito>, indicheranno l’importo da restituire.

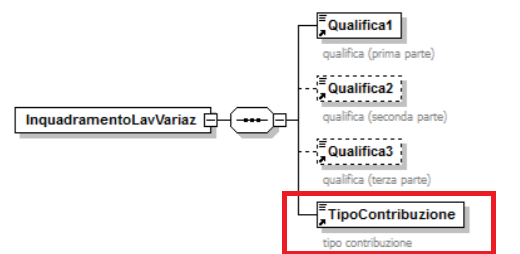

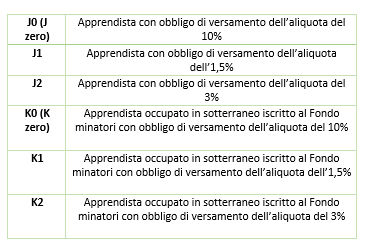

Per i percettori di trattamento di disoccupazione assunti in apprendistato professionalizzante si utilizzeranno i codici tipo contribuzione sotto riportati:

buongiorno. Non mi è chiara l’entità ddell’incentivo, in quanto all’inizio dell’articolo si parla di “20% dell’importo dell’indennità residua NASPI”, mentre nell’esempio subito sotto si usa il 50%.

Inoltre, qualunque sia la vera percentuale, cosa succede se il dipendente viene licenziato?

Ha ancora diritto a parte della Naspi residua?

Esempio: sono in Naspi da 2 mesi. Vengo assunto, quindi l’azienda percepirà incentivo di 50% del mensile Naspi èper (24-2)=22 mesi. Se vengo poi licenziato, ho ancora diritto ai 22 mesi di Naspi residua, o parte di essa?

grazie

Gentilissimo,

La misura del beneficio è pari 20% dell’indennità residua del lavatore. Nell’esempio c’è un refuso in quanto in passato la misura del beneficio era pari al 50% ( punto 4 circolare inps 175/2013). In caso di licenziamento che dia diritto al trattamento di NASPI la durata massima viene rideterminata in funzione della posizione individuale. Non saprei dirle con certezza se la durata della naspi si riduca in funzione di quella già fruita, le consiglio di contattare l’inps al numero 803164.

Cordialmente

Buonasera,

vorrei sapere se il beneficio del 20% viene calcolato sull’indennità al netto od al lordo delle tasse?

Esempio su una indennità di € 1040,00 lorda, con trattenuta IRPEF di € 102,12, e quindi un netto di € 938,58: l’importo di riferimento per il calcolo del 20% è €1040 o €938?

Ringrazio anticipatamente per la risposta e porgo Cordiali Saluti.

Gentilissima l’indennità spettante all’azienda è al lordo di imposte. Nell esempio posto dovrebbe calcolarla su euro 1040.

Cordialmente.

Buongiorno

oltre al recupero del 20% della Naspi non percepita dal lavoratore, l’azienda può applicare un’agevolazione contributiva del 50% per tre anni?grazie

Buongiorno,

Ricorrendone i presupposti è possibile cumulare il beneficio occupazionale introdotto dalla legge 205/2017 con gli incentivi previsti per assunzione di lavoratori in naspi. L’INPS lo ha previsto con la circolare 40/2018 al punto 7 di cui le riporto uno stralcio ;

L’esonero contributivo è, invece, cumulabile con gli incentivi che assumono natura economica, fra i quali: b) l’incentivo all’assunzione di beneficiari del trattamento NASpI di cui all’articolo 2, comma 10-bis, della legge n. 92/2012, pari, a seguito delle modifiche introdotte dall’articolo 24, comma 3, del d.lgs. n. 150/2015, al 20 per cento dell’indennità che sarebbe spettata al lavoratore se non fosse stato assunto per la durata residua del trattamento. Al riguardo, a differenza dell’esonero contributivo in oggetto, si ricorda che la fruizione dell’incentivo disciplinato dalla legge n. 92/2012 è subordinata al rispetto della disciplina comunitaria sugli aiuti c.d. “de minimis”.

Buongiorno,

nel caso di lavoratori in naspi assunti a maggio 2018 con contratto a tempo determinato, se il datore di lavoro nel 2019 opta per la trasformazione (tempo indeterminato e full time), è possibile accedere ugualmente allo sgravio?

Grazie

Buongiorno,

Premesso che i benefici per assunzione di percettori NASPI sono alternativi e non cumulabili tra loro : 1) beneficio indennità residua 2) Apprendistato senza limiti di età.

La trasformazione a tempo indeterminato permette unicamente la fruizione del beneficio pari al 20% dell’indennità residua spettante, mentre invece esclude l’apprendistato.

Quindi le confermo che è possibile beneficiare della misura ( 20% indennità residua) in caso di trasformazione.

Cordialmente

Salve Gianfranco Nobis.. io sono un percettore Naspi da 7 mesi a fronte dei 24. Ho 28 anni, in caso di assunzione da parte dell’azienda (tempo indeterminato/determinato) quando e come perdo l’indennità della Naspi o mi viene sospesa?

Gentilissimo.

La costituzione di un rapporto di lavoro determina di fatto la sospensione del diritto all’erogazione della NASPI dal giorno in cui ha inizio l’attività lavorativa. Il fatto di intraprendere un lavoro, non le preclude però il diritto a percepire in futuro la NASPI nel caso si configurasse una situazione di potenziale percezione ( assenza di un lavoro e rispetto dei limiti reddituali).

Cordialmente

Salve, vorrei sapere se l’azienda che assume con contratto di Apprendistato un percettore di Naspi può usufruire, sia degli sgravi contributivi, sia dell’incentivo del 20% della Naspi spettante al lavoratore.

Grazie!

Gentilissimo,

Le misure sono alternative, e non cumulabili.

Cordialmente

Gentile

le agevolazioni previste per le assunzioni a tempo indeterminato dei lavoratori in Naspi sono compatibili con eventuali esuberi aziendali su altri profili non più necessari. L’azienda può attivare contestualmente nella stessa unità produttiva esuberi su profili non più necessari?

grazie per l’eventuale riscontro

Buongiorno,

La fruizione dei benefici contributivi è sottesa al rispetto di quanto disposto dal D.lgs 150/2015, secondo cui in base all’articolo 31 lettera C) gli incentivi non spettano nel caso in cui il datore abbiano in atto sospensioni di lavoro connesse ad una crisi o una riorganizzazione, salvo i casi un cui 1)l’assunzione sia rivolta a lavoratori inquadrati in modo diverso da quelli sospesi 2) l’assunzione avvenga all’interno di un unità produttiva diversa.

Ne consegue che sia possibile assumere con beneficio previsto per percettori di naspi, a patto che l’assunzione avvenga con un inquadramento diverso ( se il rapporto di lavoro si instaura in UP che abbia in corso sospensioni), oppure, se l’assunzione avviene in altra UP senza alcun vincolo d’inquadramento.

Cordialmente

Gianfranco Nobis

Buongiorno, riguardo alla fruizione del beneficio in caso di trasformazione a tempo indeterminato, la circolare inps 175, specifica che questo spetta ove il lavoratore sia fruitore di NASPI e questa sia quindi stata sospesa a seguito della precedente assunzione a termine. Ciò detto, nel caso di assunzione a termine di lavoratore che ha, al momento dell’assunzione, soltanto inoltrato l’istanza (non ancora quindi accolta dall’inps), l’inps procede con l’analisi della pratica e dell’eventuale accoglimento (salvo sospensione dell’erogazione), in modo che al momento della trasformazione il lavoratore risulti fruitore di NASPI, oppure lascia in sospeso la pratica n attesa che il lavoratore risulti nuovamente privo d’impiego e quindi il datore di lavoro seppure trasforma non ha diritto all’incentivo? Grazie, saluti

Salve, a norma del’articolo 9 del Dlgs 22/2015 la prestazione di Naspi non è incompatibile con l’attività lavorativa. In particolare il diritto alla prestazione viene sospeso per contratti a tempo determinato inferiore a 6 mesi.

Credo quindi che l’inps , se il lavoratore ne ha diritto (contratto inferiore a 6 mesi), approvi la richiesta di NASPI permettendo al lavoratore di beneficiarne, e contestualmente autorizzi l’azienda che lo trasforma successivamente a beneficiare della misura.

Cordialmente

Gianfranco Nobis

Gentile dott. Nobis,

il recupero del 20% della Naspi non percepita dal lavoratore è compatibile con l’ incentivo IOSS (Incentivo Occupazione Sviluppo Sud ex Decreto direttoriale dell’ Agenzia Nazionale Politiche Attive del Lavoro n. 178 del 19 aprile 2019 e articolo 39–ter del decreto-legge 30 aprile 2019, n. 34 ) da parte di azienda del mezzogiorno, ovviamente rispettando i limiti imposti dalla disciplina comunitaria sugli aiuti c.d. “de minimis” e sul massimale di intensità di aiuto?

La ringrazio.

Buongiorno,

In effetti escluderei la possibilità di cumulare il bonus Occupazione sviluppo Sud con il bonus del 20% per assunzione di percettori di Naspi.

Il decreto direttoriale 178/2019 e la circolare inps 102/2019 indicano che il cumulo sia possibile solo per:

– assunzione di percettori di reddito di cittadinanza

– assunzione incentivata con il beneficio di cui il Decreto dignità ( non ancora attivo).

– assunzione in fruizione di incentivi su base regionale per le regioni del Mezzogiorno.

( può consultare l’elenco completo degli aiuti su base regionale all’interno del repertorio nazionale degli incentivi https://www.anpal.gov.it/web/guest/aziende/incentivi/repertorio-nazionale-degli-incentivi )

Potrebbe valutare un contratto di apprendistato senza limiti di età se il soggetto è un percettore di Naspi.

Cordialmente

Gent.mo Dottore,

un’azienda che ha un lavoratore somministrato in scadenza di contratto può aspettare che lo stesso richieda la NASPI per poi riassumerlo a tempo indeterminato prendendo il beneficio relativo all’assunzione di un lavoratore percettore di NASPI ?

E’ a norma di legge ?

Grazie

Buongiorno,

La fruizione di incentivi nei rapporti di lavoro richiede in via generale il rispettprincipi il rispetto dei principi generali in materia di incentivi previsti dall’articolo 31 del D.lgs 150/2015. La situazione prospettata non sembra in contrasto con tali previsioni.

L’unico dubbio può essere legato al punto (d del comma 1 art 31 il quale dispone :

gli incentivi non spettano con riferimento a quei lavoratori che sono stati

licenziati nei sei mesi precedenti da parte di un datore di lavoro che, al

momento del licenziamento, presenta assetti proprietari sostanzialmente

coincidenti con quelli del datore di lavoro che assume o utilizza in

somministrazione, ovvero risulta con quest’ultimo in rapporto di collegamento

o controllo.

Escludendo l’equiparazione del licenziamento alla scadenza del contratto in somministrazione, che ai fini Naspi determinano comunque gli stessi effetti, presumo si possa assumere secondo lo schema proposto.

Le consiglierei di chiedere all’inps con una richiesta da cassetto previdenziale per avere conferma.

Cordialmente

Gent.mo, l’articolo 5 della circolare 175 prevede che il beneficio è cumulabile con altri di natura contributiva; esclude in ogni caso che il bonus NASPI possa essere cumulabile con i benefici del contratto di apprendistato professionalizzante per percettori di NASPI?

Buongiorno,

Le misure sono alternative tra loro, se assume un percettore naspi può beneficiare del bonus pari al 20% dell’indennità residua e cumulare con il medesimo altre misure, se queste lo prevedono. Ad esempio può per una stessa persona beneficiare del 20% del valore residuo naspi e contestualmente utilizzare il beneficio per l’occupazione stabile ( cumulandoli).

Se invece opta per un apprendistato senza limiti di età, non può fruire per lo stesso soggetto anche del beneficio pari al 20% dell’indennità residua.

Si tratta di misure alternative ( apprendistato o beneficio residuo) in cui è possibile cumulare i benefici, ma con altre misure.

Cordialmente

Salve abbiamo assunto un dip. indetermianto in NASPI a settembre del 2019 – al fine del conteggio lui percepiva in NASPI 1071,00 lorde fino al 30/9 – la ditta deve calcolare il 20% che gli sarebbe spettato al raggiungimento, ovvero 214,2 per il triennio ? E tale importo sarò la misura dello Sgravio ?

Cordialità

Salve,

L’importo è pari al 20% della Naspi residua e corrisponde a quanto indicato, sulla durata deve calcolare il beneficio per i mesi di indennità teorica residua spettante al lavoratore.

Cordialmente

Salve, sono stato assunto ad ottobre in un’azienda con contratto full time ed indeterminato.

Ero percettore della Naspi sino a gennaio 2021 (2 anni), sicuramente loro hanno l’agevolazione su di me, ma m vi chiedo…, dato che il contratto stabilisce 6 mesi di prova e solo superati questi si trasforma automaticamente a tempo indeterminato, nel caso mi volessero licenziare, perderanno tutto il beneficio avuto? Ovvero dal mese di ottobre 2019…?

Ringrazio in anticipo e porgo…

Distinti Saluti.

Gentilissimo,

Benché non specificato in modo chiaro ne dalla Circolare applicativa, ne tanto meno dai principi generali in materia di incentivi, ritengo che in caso di recesso durante il periodo di prova l’azienda dovrà restituire quanto fruito in precedenza.

Cordialmente

buongiorno devo assumere un dipendente che percepisce la naspi per cui chiedero’ l incentivo per i lavoratori percettori della stessa. mi domandavo, essendo un disoccupato da piu di 12 mesi e avendo superato i 50 anni di età se possono usufruire contestualmente anche della riduzione dell aliquota contributiva a carico del datore di lavoro pari al 50%

grazie

Gentilissimo,

A causa dell’età del lavoratore presumo non ci sia possibilità di cumulo con il beneficio all’occupazione stabile.

le consiglio di effettuare una verifica attraverso l’utility a disposizione delle aziende al seguente link:

https://serviziweb2.inps.it/PassiWeb/jsp/login.jsp?uri=https%3a%2f%2fservizi2.inps.it%2fservizi%2fENTRATEINTCPS%2f&S=S

in caso di esito negativo, eviterei il cumulo tra misure.

Cordialmente

Buongiorno,

stiamo assumendo con contratto di apprendistato un giovane percettore di NASPI.

Il bonus disoccupazione è pari al 20%, e in alcuni casi è pari al 50%, quali?

Questo incentivo in termini di decontribuzione è a capo del dipendente percettore di Naspi o in capo dell’azienda? Si può recuperare il credito con altri debiti contributivi relativi ad altri dipendenti oppure può essere recuperata solo limitatamente ai contributi del dipendente specifico ?

Salve, l’assuzione di percettore naspi in apprendistato è alternativa al bonus del 20% dell’indennità residua ( in questa ipotesi non rilevano infatti i consueti limiti di età previsti per apprendisti). Ne consegue che durante l’apprendistato potrà beneficiare tanto l’azienda quanto il lavoratore di aliquote agevolate.

Cordialmente

Buonasera,

Avrei una domanda per lei…

Sono stato asunto da luglio a settembre 2019 contratto par-time determinato, direttamente trasformato a tempo indeterminato, io mi sono dimesso volontariamente a inizio marzo é una settimana dopo sono entrato tramite SPID al sito dell’INPS a provato a vedere se mi faceva inviare la domanda naspi ed in effetti mi fa presentare la domanda solo dal contratto determinato iniziale ciò dal 25/07 al 30/09 pero no l’ho riempita salvata mah! ancora non inviata… credi che possa inviarla?

Ti ringrazio in anticipo ho letto tutte le vostre risposte! BRAVISSIMO 🙂

Buongiorno

Provi a fare un estratto contributivo per verificare la presenza di tutti i periodi lavorativi, se non dovessero risultare (al meno fino a febbrai), chieda un riscontro al precedente datore di lavoro.

Se invece dall’estratto le risultano tutti i periodo ( sempre al meno fino a febbrai) allora invii la domanda di naspi tranquillamente

Grazie

Cordialmente

Buongiorno

vorrei sapere se è vero che il primo step vantaggioso è ad 1 anno dall’inizio della Naspi per il datore di lavoro che assume ai fini dello sgravio fiscale, oppure lo sgravio è sempre lo stesso nell’arco dei 2 anni di naspi

Grazie

Buongiorno,

Non esiste una risposta sola a questa domanda. Per l’azienda la soluzione migliore è assumerla come apprendista,senza limiti di età. In quel caso il tempo in cui ha percepito l’indennità è superfluo.

Se invece l’azienda opta per il bonus residuo, ha convenienza ad assumerla il prima possibile.

Cordialmente

Buonasera,

nel 2018 abbiamo assunto con contratto full time ed indeterminato un percettore di Naspi, usufruendo delle agevolazioni fino a ottobre 2020.

Nel caso in cui, durante il corrente mese di settembre, dovessimo licenziare il dipendente per motivi oggettivi, dovremmo restituire all’Inps tutte le agevolazioni percepite fino ad ora?

Ringrazio in anticipo e porgo distinti saluti.

Orazio

Gentilissimo, nel caso in esame non verrà richiesto di restituire il beneficio in quanto non è esplicitamente previsto dalla norma originaria e neppure dai principi generali in tema di incentivi.

Cordialmente

Buongiorno, chiedo scusa, in realtà i motivi del licenziamento sono soggettivi poichè riguardano personalmente la condotta del dipendente. Vale lo stesso principio, esatto?

Grazie ancora

Cordiali saluti

Orazio