Bonus assunzione Over 50 e Donne

Circolare Inps 111/2013

A decorrere dal primo Gennaio 2013 l’articolo 4, commi 8-11, della legge 92/2012 prevede una riduzione contributiva del 50% della contribuzione dovuta dal datore di lavoro per l’assunzione (e trasformazioni) di lavoratori over 50, disoccupati da oltre dodici mesi, e di donne di qualunque età, prive di impiego da almeno ventiquattro mesi ovvero prive di impiego da almeno sei mesi e appartenenti a particolari aree. Si forniscono le precisazioni normative e le indicazioni operative per il godimento dell’incentivo.

Lavoratori per i quali spetta l’incentivo

Uomini o donne con almeno cinquant’anni di età e “disoccupati da oltre dodici mesi”; In relazione a questa categoria di lavoratori:

- Si prescinde dalla residenza, dalla professione esercitata e dal settore economico di impiego;

- L’età deve essere considerata al momento di decorrenza dell’originaria assunzione

- Il possesso dello stato di disoccupazione è disciplinato dal decreto legislativo 21 aprile 2000, n. 181 e successive modifiche e integrazioni.

Donne di qualsiasi età, residenti in aree svantaggiate e “prive di un impiego regolarmente retribuito da almeno sei mesi”; In relazione a questo tipo di lavoratrici devono sussistere contemporaneamente due condizioni :

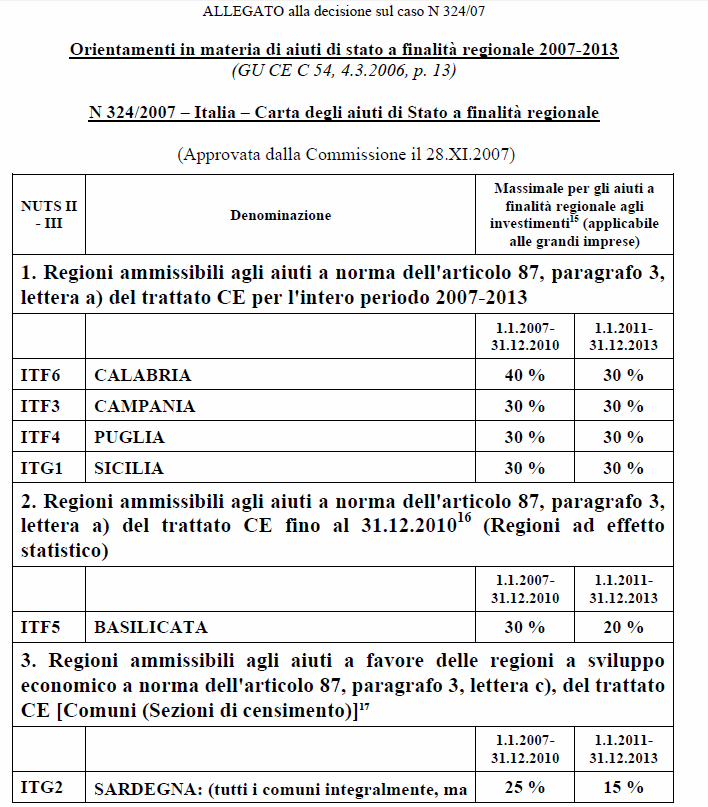

- Risiedere un Area Svantaggiata Deve trattarsi di un’area indicata nella carta degli aiuti a finalità regionale approvata per il nostro Paese; (Si veda Mess. Inps 6319/2014) la carta è stata definita con Decisione C(2007)5618 def. corrigendum del 28 Novembre 2007.

- Prive di un impiego regolarmente retribuito da almeno sei mesi (Mess INPS 12212/2013): La nozione di lavoratore “privo di un impiego regolarmente retribuito” è stata definita dal decreto del Ministero del lavoro e delle politiche sociali del 20 marzo 2013 e l mediante la circolare n. 34 del 25 luglio 2013.

Deve essere qualificata priva di impiego regolarmente retribuito la donna che, nel periodo considerato:

- Non ha svolto attività lavorativa in attuazione di un rapporto di lavoro subordinato di durata pari o superiore a sei mesi;

- Né ha svolto attività lavorativa autonoma (compresa la collaborazione coordinata e continuativa e a progetto) dalla quale derivi un reddito pari o superiore al reddito minimo personale annuale escluso da imposizione fiscale.

Donne di qualsiasi età, con una professione o di un settore economico caratterizzati da un’accentuata disparità occupazionale di genere e “prive di un impiego regolarmente retribuito da almeno sei mesi”; In relazione a questo tipo di lavoratrici devono sussistere contemporaneamente due condizioni:

- Priva di un impiego regolarmente retribuito da almeno sei mesi (già visto in precedenza).

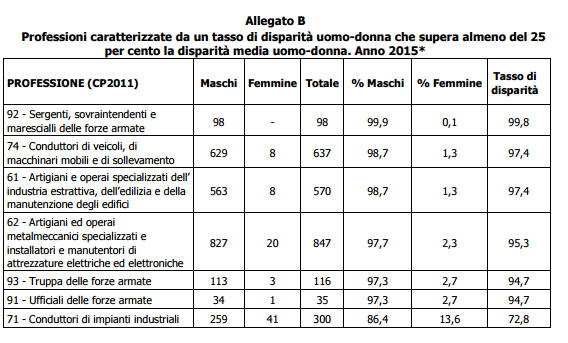

- Con una Professione o di un settore economico (alternativamente) caratterizzati da un’accentuata disparità occupazionale di genere: per il 2017 il Ministero del Lavoro, ha individuato tali settori e professioni tramite il Decreto Interministeriale 27/10/2016:

NB per l’elenco completo delle professioni si consulti il Decreto Interministeriale 27/10/2016 Ministero del Lavoro

NB per l’elenco completo delle professioni si consulti il Decreto Interministeriale 27/10/2016 Ministero del Lavoro

Donne di qualsiasi età, ovunque residenti e “prive di un impiego regolarmente retribuito da almeno ventiquattro mesi”. In questo caso la mancanza dell’impiego regolarmente retribuito si estende per 24 mesi.

Misura e durata dell’incentivo

L’incentivo spetta (anche in caso di somministrazione) per:

- Le assunzioni a tempo indeterminato;

- Le assunzioni a tempo determinato;

- Le trasformazioni a tempo indeterminato di un precedente rapporto agevolato

- L’incentivo spetta anche in caso di part-time ed è altresì espressamente previsto per l’assunzione a scopo di somministrazione (su cui vedi le precisazioni esposte di seguito, nei paragrafi 2.2 e 2.3).

- L’incentivo spetta anche per i rapporti di lavoro subordinato instaurati in attuazione del vincolo associativo stretto con una cooperativa di lavoro, ai sensi della legge 142/2001.

L’incentivo non spetta per i rapporti di lavoro domestico, intermittente, ripartito, accessorio.

L’incentivo consiste nella riduzione del 50% dei contributi a carico del datore di lavoro:

- In caso di assunzione a tempo indeterminato la riduzione spetta per diciotto mesi.

- In caso di assunzione a tempo determinato la riduzione spetta fino a dodici mesi.

- Se il rapporto viene trasformato a tempo indeterminato la riduzione è riconosciuta per complessivi diciotto mesi. La trasformazione a tempo indeterminato deve intervenire entro la scadenza del beneficio.

- L’incentivo spetta anche in caso di proroga del rapporto – effettuata in conformità alla disciplina

del rapporto a tempo determinato -, fino al limite complessivo di dodici mesi.

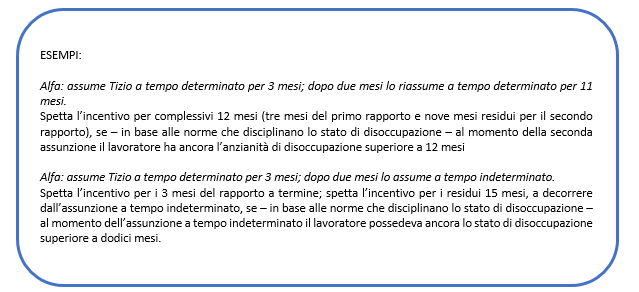

Discontinuità tra prima e seconda assunzione

In applicazione del criterio generale di flessibilità l’incentivo può spettare anche nell’ipotesi in cui, dopo un primo rapporto agevolato a tempo determinato, venga effettuata – con soluzione di continuità – una nuova assunzione – a tempo determinato o indeterminato – dell’ ex dipendente;

In tal caso è necessario – ai fini del riconoscimento dell’incentivo – che il lavoratore abbia mantenuto – secondo la disciplina dello stato di disoccupazione contenuta nel Dlg.vo 181/2000 – l’anzianità di disoccupazione superiore a dodici mesi.

In tali ipotesi l’incentivo spetta per la durata residua rispetto a quanto già goduto precedentemente.

Condizioni di spettanza dell’incentivo

Gli incentivi sono subordinati:

- Alla regolarità prevista dall’articolo 1, commi 1175 e 1176, della legge 296/2006, inerente:

o L’adempimento degli obblighi contributivi (DURC) ;

o L’osservanza delle norme poste a tutela delle condizioni di lavoro;

o Il rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o Aziendali.

- All’applicazione dei principi stabiliti dall’articolo 4, commi 12, 13 e 15, della legge 92/2012;

– Gli incentivi non spettano se l’assunzione costituisce attuazione di un obbligo preesistente, stabilito da norme di legge o della contrattazione collettiva (CCNL). Gli incentivi sono esclusi anche nel caso in cui il lavoratore avente diritto all’assunzione viene utilizzato mediante contratto di somministrazione.

– Gli incentivi non spettano se l’assunzione viola il diritto di precedenza, stabilito dalla legge o dal CCNL, alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine

– Gli incentivi non spettano se il datore di lavoro o l’utilizzatore con contratto di somministrazione abbiano in atto sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale, salvi i casi in cui l’assunzione, la trasformazione o la somministrazione siano finalizzate all’acquisizione di professionalità sostanzialmente diverse da quelle dei lavoratori sospesi oppure siano effettuate presso una diversa unità produttiva.

– Gli incentivi non spettano con riferimento a quei lavoratori che siano stati licenziati, nei sei mesi precedenti, da parte di un datore di lavoro che, al momento del licenziamento, presenti assetti proprietari sostanzialmente coincidenti con quelli del datore di lavoro cheassume ovvero risulticon quest’ultimo in rapporto di collegamento o controllo. In caso di somministrazione tale condizione si applica anche all’utilizzatore.

Coordinamento con altri incentivi

Articolo 4, commi 8, 9 e 10, l. 92/2012 e articolo 8, comma 9, l. 407/1990

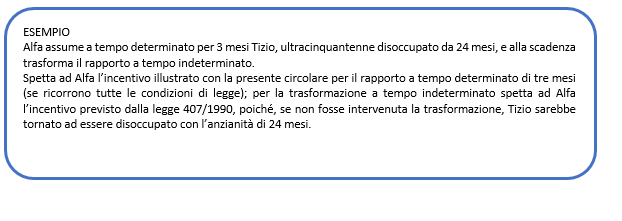

Nell’eventualità in cui sussistano anche i presupposti di applicazione dell’incentivo previsto dall’articolo 8, comma 9, della legge 407/1990, che prevede agevolazioni contributive per l’assunzione di disoccupati di qualunque età disoccupati da almeno 24 mesi, si applicherà quest’ultimo.

Ricorrendo particolari condizioni è possibile godere prima dell’incentivo previsto dalla legge 92/2012, per un rapporto a tempo determinato, e poi dell’incentivo della legge 407/1990 per la trasformazione a tempo indeterminato.

Infatti spetta l’incentivo previsto dalla legge 407/1990, nell’ipotesi in cui si trasformi a tempo indeterminato un rapporto a termine agevolato ai sensi dell’articolo 4, comma 8, a condizione – tra l’altro – che, al momento della trasformazione, il lavoratore avrebbe avuto un’anzianità di disoccupazione di almeno 24 mesi.

Adempimenti per i Datori di Lavoro

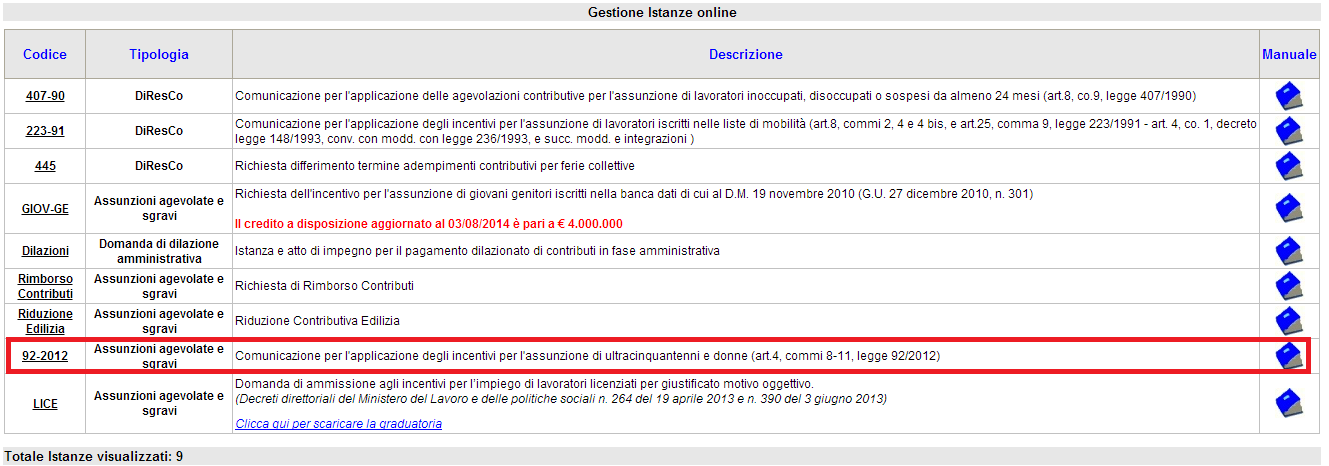

Per fruire dell’incentivo (si veda Mess. 12212/2013) tutti i datori di lavoro interessati devono inoltrare, tramite Cassetto Previdenziale Aziende, apposita comunicazione all’INPS;

La comunicazione deve essere presentata avvalendosi del modulo di istanza on-line “92-2012″.

Entro il giorno successivo all’inoltro, i sistemi informativi centrali effettuano alcuni controlli formali e attribuiscono un esito positivo o negativo alla comunicazione.

La comunicazione deve essere presentata prima dell’invio della denuncia contributiva (uniemens) ove viene indicata la contribuzione agevolata. L’Inps effettuerà a posteriori, in sede di verifica amministrativa, i necessari controlli circa la sussistenza effettiva dei presupposti dell’incentivo, secondo modalità che verranno rese note alle Sedi con successive disposizioni interne.

In base alla circolare INPS 102/2014, i datori di lavoro interessati, dovranno compilare ed inviare la dichiarazione sugli Aiuti “De Minimis” in conseguenza del nuovo Regolamento Comunitario 1407/2013.

Datori di lavoro che operano col il sistema UNIEMENS

Le posizioni contributive relative ai datori di lavoro ammessi all’incentivo saranno contraddistinte dal codice di autorizzazione “2H” che, a decorrere da 01.01.2013, assume il nuovo significato di “datore di lavoro ammesso all’incentivo di cui all’art. 4, commi 8-11, della legge 92/2012”; il codice autorizzazione è attribuito automaticamente dai sistemi informativi centrali contestualmente all’attribuzione dell’esito positivo al modulo di istanza “92-2012”, indicato al paragrafo precedente.

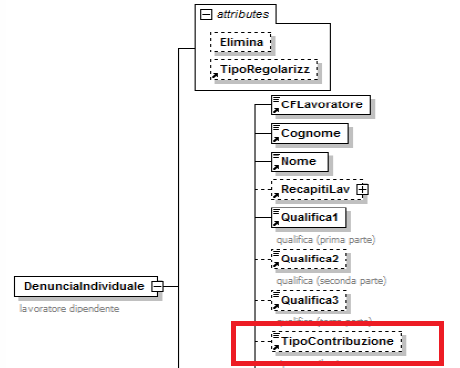

I datori di lavoro ammessi all’incentivo, denunceranno il lavoratore valorizzando nell’elemento individuale <TipoContribuzione> il codice “55” che assume il nuovo significato di “lavoratore assunto ai sensi dell’art. 4, commi 8-11, della legge 92/2012”.

Datori di Lavoro Ex Enpals

La denuncia del lavoratore interessato all’incentivo ex art. 4, commi 8-11, l. 92/2012 sarà effettuata sulla base delle seguenti modalità: Per i datori di lavoro ammessi all’incentivo, che si avvalgono del flusso integrato in UNIEMENS, esponendo il codice “LA” nell’elemento individuale <CodiceAgevolazione>;

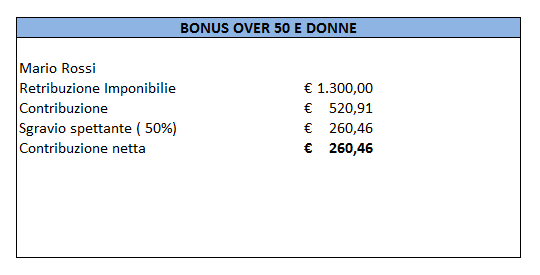

ESEMPIO DI CALCOLO

INAIL

Gli sgravi introdotti dalle Legge 92/2012 non si limitano alla sola contribuzione INPS , ma si estendono anche ai contributi INAIL :

La previsione normativa

In relazione alle assunzioni effettuate, a decorrere dal 1° gennaio 2013, con contratto di lavoro dipendente, a tempo determinato anche in somministrazione, di lavoratori di età non inferiore a cinquanta anni, disoccupati (v. d.lgs. 181/2000) da oltre dodici mesi, spetta la riduzione del 50% dei premi a carico del datori di lavoro, per la durata di dodici mesi.

Se il contratto è trasformato a tempo indeterminato, la riduzione dei premi si prolunga fino al diciottesimo mese dalla data della assunzione del lavoratore con il predetto contratto a tempo determinato.

Qualora l’assunzione sia effettuata con contratto di lavoro a tempo indeterminato, la riduzione dei premi spetta per un periodo di diciotto mesi dalla data di assunzione.

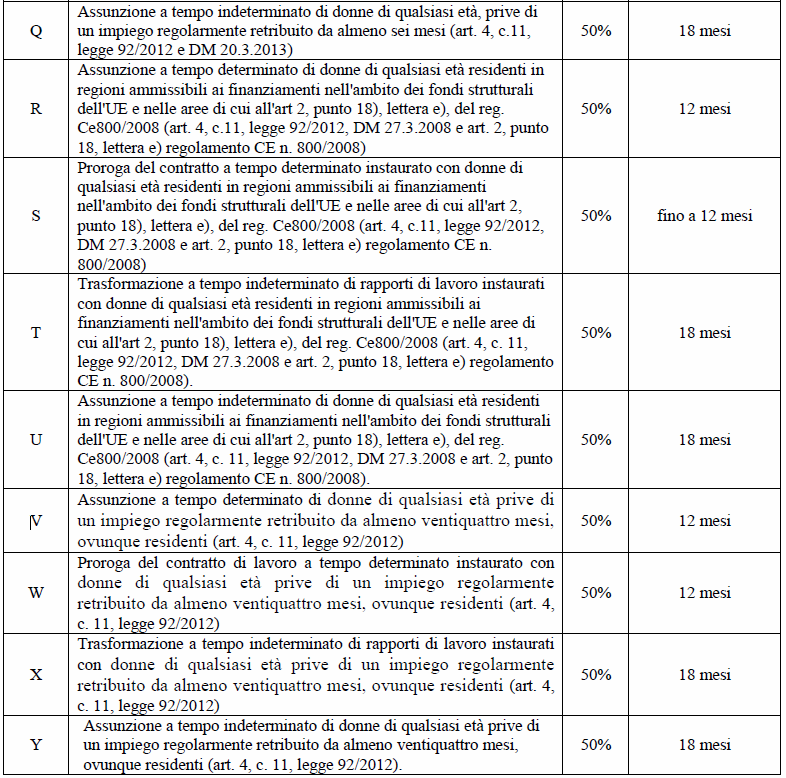

Le stesse riduzioni si applicano, nel rispetto del regolamento CE 800/2008 (il cui periodo di applicazione è stato prorogato sino al 30.6.2014 dal regolamento UE 1224/2013), ai datori di lavoro che assumono donne di qualsiasi età, prive di un impiego regolarmente retribuito da almeno sei mesi, residenti in regioni ammissibili ai finanziamenti nell’ambito dei fondi strutturali dell’Unione europea e nelle aree di cui all’articolo 2, punto 18), lettera e), del predetto regolamento, annualmente individuate con decreto ministeriale, nonché ai datori di lavoro che assumono donne di qualsiasi età prive di un impiego regolarmente retribuito da almeno ventiquattro mesi, ovunque residenti.

Le note operative:

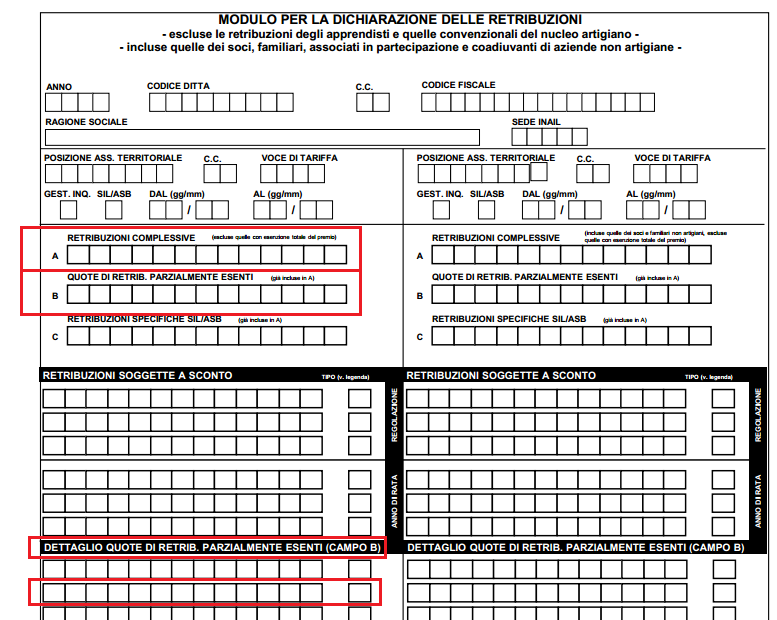

I datori di lavoro aventi diritto alla riduzione del 50% dei premi devono indicare nella dichiarazione delle retribuzioni l’importo totale delle retribuzioni parzialmente esenti e il relativo codice ( si veda elenco di seguito) . L’indicazione dei suddetti dati equivale a domanda di ammissione alle riduzioni che spettano a condizione che il datore di lavoro sia in possesso dei requisiti di regolarità contributiva.

Esempi di compilazione Modello 1031

Datori di lavoro aventi diritto alla riduzione del 50%: Si ipotizzi che al 01/01/2013 sia stato assunto a tempo indeterminato un dipendente over 50 disoccupato da 12 mesi (50% di sgravio) il cui imponibile INAIL ammonta per il 2013 ad € 18.000,00 e che le retribuzioni complessive dell’azienda ammontino ad € 400.000,00. In sede di autoliquidazione del premio (2013/ 2014) il modello 1031 andrà compilato come segue:

A Retribuzioni Complessive: indicare € 400.000 (il valore comprensivo delle retribuzioni totali comprese quelle parzialmente esenti)

B Quote di retribuzioni Parzialmente esenti: indicare € 18.000,00

Dettaglio campo B: indicare € 18.000,00 unitamente al codice di riduzione, in tal caso K

Lo sgravio del 50% spetta anche sui contributi Inps a carico del dipendente?

Buongiorno, no, la decontribuzione viene accordata solo all’azienda con l’idea di ridurre il costo del lavoro favorendo maggiori possibilità di creare lavoro.

Cordialmente

SE SONO IMPIEGATA IN un settore economico caratterizzati da un’accentuata disparità occupazionale di genere, E L’AZIENDA NON HA CHIESTO NESSUNO SGRAVIO CONTRIBUTIVO, POSSO ESSERE CONSIDERATA LAVORATRICE “SVANTAGGIATA”, AI FINI DEL COMPUTO NUMERICO?

Gentilissima

Se si riferisce alla possibilità di essere considerata come categoria protetta, la risposta è no. La sua situazione soggettiva rileva solo ai fini del beneficio, eventualmente richiedibile dal datore di lavoro

Cordialmente