Per i sostituti d’imposta si avvicina l’inizio del periodo delle effettuazioni dei conguagli da 730 ed è bene riordinare le regole per tutti coloro che le effettueranno.

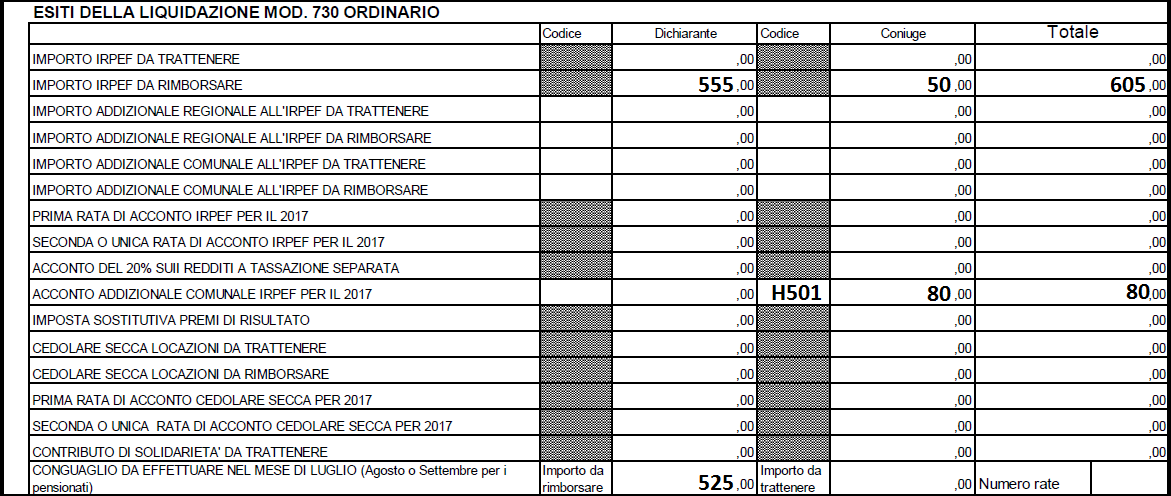

Come precisato con la circolare 4/E del 12/03/2018 per le effettuazioni di conguaglio a partire dal mese di luglio il sostituto deve tener conto del risultato contabile rappresentato dalla somma algebrica di tutte le imposte a debito e a credito relative al dichiarante e al coniuge (in caso di dichiarazione congiunta), scaturite dalla liquidazione della dichiarazione 730. Tale indicazione è indicata nella casella “Conguaglio da effettuare nel mese di luglio” del modello 730-4 nella parte in basso della sezione “ESITI DELLA LIQUIDAZIONE MOD. 730 ORDINARIO”.

Ecco un esempio di compilazione in presenza di una dichiarazione congiunta con importi a debito ed a credito.

A quali dipendenti effettuare le operazioni di conguaglio?

Il sostituto di imposta è tenuto a conguagliare il risultato contabile del modello 730-4 ricevuto con le retribuzioni erogate a partire della mensilità di luglio per tutti i dipendenti in forza e\o cessati dopo l’avvio della presentazione del modello 730. Nello specifico ricorda la circolare sopra menzionata che il sostituto è tenuto, mediante una comunicazione di diniego, a restituire immediatamente ai Caf o ai professionisti abilitati i modelli 730-4 relativi ai dipendenti per i quali non sono tenuti ad effettuare le operazioni di conguaglio per uno dei motivi espressamente indicato:

- Nel caso in cui il rapporto di lavoro con il contribuente non sia mai esistito;

- Nel caso in cui il rapporto di lavoro sia cessato prima presentazione del modello 730 (1 aprile), ossia cessato entro il 31/03.

Nel caso in cui il rapporto di lavoro sia cessato dopo l’avvio della presentazione del modello 730 ma prima dell’effettuazione o del completamento delle operazioni di conguaglio e comunque in tutti i casi di assenza di retribuzione per aspettativa o altra causale analoga, il sostituto non effettua i conguagli a debito e comunica tempestivamente ai contribuenti gli importi che in autonomia devono versare all’erario, mentre per i conguagli a credito il sostituto è tenuto ad operare i rimborsi spettanti attingendo dalla capienza del monte ritenute mensili (comprensivo dei debiti 730) relativi agli altri dipendenti. In caso di incapienza del monte ritenute del mese il sostituto procederà a rimborsare gli importi spettanti in percentuale uguale per tutti i contribuenti spostando al mese o ai mesi successivi la parte di rimborso residuo.