Incentivo per l’occupazione Stabile (Dal 2018)

L’ Articolo 1, commi 100-108 e 113-114, della legge 27 dicembre 2017, n. 205 ha introdotto un nuovo beneficio contributivo per l’occupazione stabile. L’INPS ha provveduto a disciplinarne il funzionamento con la circolare 40/2018.

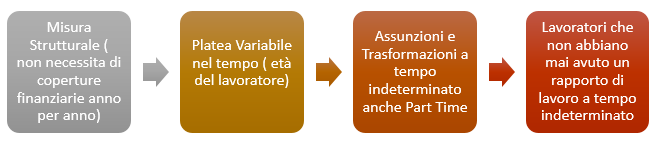

Dal 2018 viene introdotto in via strutturale un nuovo beneficio contributivo per le assunzioni e trasformazioni a tempo indeterminato di lavoratori che, in relazione a determinati limiti di età, non abbiamo mai avuto in precedenza rapporti di lavoro tempo indeterminato nell’intera vita lavorativa.

Tutele Crescenti: L’esonero in commento trova applicazione anche per le assunzioni a tempo indeterminato disciplinate da accordi tra le parti che prevedano clausole di maggior favore rispetto a quanto previsto dal D.lgs. n. 23/2015 (contratto a tutele crescenti).

Rapporti di lavoro esclusi

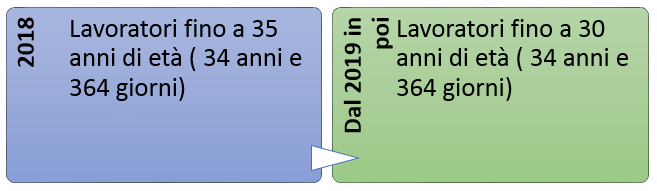

Sono incentivabili le assunzioni o trasformazioni a tempo indeterminato anche Part Time di soggetti che rispettino i seguenti limiti di età (che in precedenza non abbiano avuti rapporti di lavoro a tempo indeterminato). Possono accedere al beneficio tutti i datori di lavoro privati.

Platea Variabile

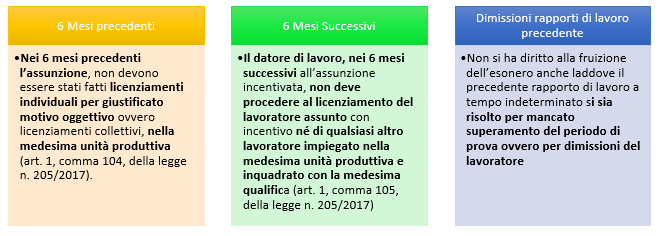

Condizioni per il riconoscimento

Oltre al rispetto degli obblighi generici previsti in tema d’incentivi nei rapporti di lavoro, se ne aggiungono altri, specifici introdotti dalla legge 2015/2017:

Il mancato rispetto dei limiti imposti comporta la revoca del beneficio contributivo. L’eventuale riassunzione dello stesso lavoratore presso un’azienda diversa non preclude comunque la possibilità per la stessa di beneficiare della misura per il periodo residuo. (Portabilità)

Il requisito dell’assenza di rapporti a tempo indeterminato in capo al lavoratore deve essere rispettato solo al momento della prima assunzione incentivata ai sensi della Legge di Bilancio 2018.

Se il lavoratore, per il quale, lo stesso o un precedente datore di lavoro ha già fruito parzialmente dell’esonero, viene riassunto, per il nuovo rapporto si può fruire dell’agevolazione per i mesi residui spettanti e ciò indipendentemente dalla titolarità, in capo al medesimo lavoratore, di un precedente rapporto a tempo indeterminato e indipendentemente dall’età del lavoratore alla data della nuova assunzione.

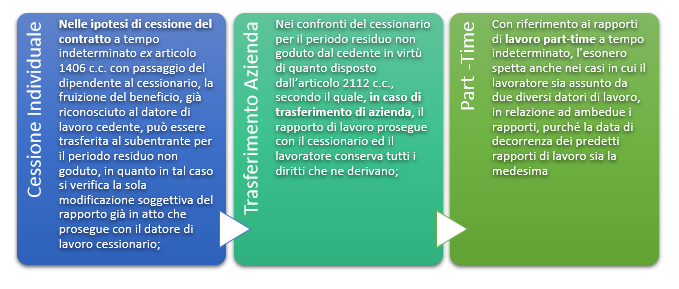

Portabilità

L’incentivo segue la persona, ne consegue che sia possibile godere dell’incentivo anche nei seguenti casi:

Assetto e Misura

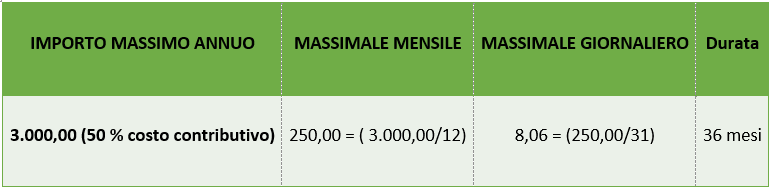

L’incentivo consiste nel 50% della contribuzione previdenziale a carico del datore di lavoro (Inail escluso) nel limite di € 3000,00 annui. Viene concesso per un periodo massimo di 36 mesi dalla data di assunzione/trasformazione. Il limite complessivo può essere sintetizzato come segue:

In caso di part time i valori andranno poi riproporzionati in relazione alla relativa percentuale. Ad esempio per un part time al 50% l’importo di beneficio massimo non potrà eccedere la soglia di € 1500,00 (3000,00 * 50/100).

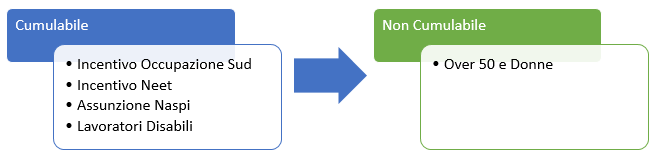

Cumulo con altri benefici

In tal caso i benefici saranno spendibili nel limite del costo contributivo datoriale totale, e comunque non potranno eccedere il limite massimo di 8060 annui /671,66 mensili

Utilità di verifica

Ai fini del diritto alla fruizione dell’agevolazione, è necessario che il lavoratore assunto non abbia già avuto rapporti di lavoro a tempo indeterminato. Inoltre, il datore di lavoro che assume a tempo indeterminato un lavoratore che ha già avuto un rapporto di lavoro agevolato continua a fruire del beneficio contributivo in esame per il periodo residuo sino alla durata complessiva di 36 mesi.

Allo scopo di agevolare le verifiche in ordine al possesso dei requisiti richiesti, l’Inps ha realizzato un’apposita utility attraverso la quale i datori di lavoro possono acquisire, le informazioni in ordine allo svolgimento di rapporti di lavoro a tempo indeterminato instaurati precedentemente al 1° gennaio 2018 ovvero a partire dalla predetta data.

L’ Applicativo è fruibile dal sito internet dell’Istituto al percorso “Tutti i servizi – Servizio di verifica esistenza rapporti a tempo indeterminato”. La verifica si effettua inserendo il codice fiscale del lavoratore interessato e non ha valore certificativo.

Uniemens

I datori di lavoro autorizzati che intendono fruire dell’incentivo esporranno, il beneficio spettante valorizzando all’interno di <DenunciaIndividuale>, <DatiRetributivi>, elemento <Incentivo> i seguenti elementi:

- Nell’elemento <TipoIncentivo> dovrà essere inserito il valore “GECO” avente il significato di “Esonero contributivo articolo 1, commi 100 e seguenti, della Legge 27 dicembre 2017, n. 205

- Nell’elemento <CodEnteFinanziatore> dovrà essere inserito il valore “H00” (Stato);

- Nell’elemento <ImportoCorrIncentivo> dovrà essere indicato l’importo posto a conguaglio relativo al mese;

- Nell’elemento <ImportoArrIncentivo> dovrà essere indicato l’importo dell’esonero contributivo relativo ai mesi di competenza di gennaio e febbraio 2018. Si sottolinea che la valorizzazione del predetto elemento può essere effettuata esclusivamente nei flussi UniEmens di competenza di marzo, aprile e maggio 2018.