Lavoratori in CIGS da 3 mesi assunti da imprese in CIGS da al meno 6 mesi

Decreto-legge 20 maggio 1993, n. 148,convertito con modificazioni, dalla legge 19 luglio 1993, n. 236

Articolo 4

Ai datori di lavoro, comprese le società cooperative di produzione e lavoro, che non abbiano nell’azienda sospensioni dal lavoro in atto ai sensi dell’articolo 1 della legge 23 luglio 1991, n. 223, ovvero non abbiano proceduto a riduzione di personale nei dodici mesi precedenti, salvo che l’assunzione avvenga ai fini di acquisire professionalità sostanzialmente diverse da quelle dei lavoratori interessati alle predette riduzioni o sospensioni di personale, che assumano a tempo pieno e indeterminato lavoratori o ammettano soci lavoratori che abbiano fruito del trattamento straordinario di integrazione salariale per almeno tre mesi, anche non continuativi, dipendenti da imprese beneficiarie da almeno sei mesi dell’intervento, sono concessi i benefici di cui all’articolo 8, comma 4, della legge 23 luglio 1991, n. 223, calcolati nella misura ivi prevista, ridotta di tre mesi, sulla base dell’età del lavoratore al momento dell’assunzione o ammissione. Per un periodo di dodici mesi la quota di contribuzione a carico del datore di lavoro è pari a quella prevista per gli apprendisti dalla legge 19 gennaio 1955, n. 25, e successive modificazioni, ferma restando la contribuzione a carico del lavoratore nelle misure previste per la generalità dei lavoratori. All’articolo 20, comma 1, della legge 23 luglio 1991, n. 223, sono soppresse le parole da “nonché quelli” a “d’integrazione salariale”.

Datori di Lavoro interessati

Possono accedere a tale beneficio tutti i datori di lavoro, comprese le società Cooperative.

Condizioni Soggettive

Lavoratori che abbiano fruito della CIGS per almeno 3 mesi, anche non continuativi, dipendenti di aziende beneficiarie di CIGS da almeno 6 mesi.

Rapporti in incentivati

Vi rientrano solo ed esclusivamente le assunzioni a tempo pieno e indeterminato.

Misura degli Incentivi

Incentivi (Circolare INPS 12/2006)

Il datore di lavoro avrà diritto a fruire dei benefici previsti dall’art. 4, comma 3, della legge 19 luglio 1993, n. 236, vale a dire:

- Contribuzione a carico del datore di lavoro pari a quella prevista per gli apprendisti dalla legge 19 gennaio 1955, n. 25 e successive modificazioni, per un periodo di dodici mesi;

- Contributo mensile di cui all’articolo 8, comma 4, della legge 23 luglio 1991, n. 223, calcolato nella misura ivi prevista, ridotta di tre mesi, sulla base dell’età del lavoratore al momento dell’assunzione o ammissione.

In via generale, la concessione di tale ultima forma di incentivazione è, tra l’altro, subordinata alle seguenti condizioni:

- Il lavoratore deve aver usufruito del trattamento straordinario di integrazione salariale per almeno tre mesi, anche discontinui, e deve fruirne al momento dell’assunzione;

- L’azienda di provenienza del lavoratore deve risultare all’atto dell’assunzione, destinataria dell’intervento straordinario di integrazione salariale da almeno sei mesi continuativi

Dunque i benefici per l’assunzione di lavoratori in CIGS (al meno tre mesi) dipendenti di aziende in CIGS da almeno sei mesi si distinguono in:

Benefici Contributivi

Contribuzione a carico del datore di lavoro pari a quella prevista per gli apprendisti per un periodo di dodici mesi. Attenzione la contribuzione a carico del dipendente è quella intera (9.19%) prevista per la generalità dei lavoratori:

- Per le aziende con più di 9 dipendenti la contribuzione a carico del datore di lavoro è pari al 10% della retribuzione imponibile ai fini previdenziali (11,61% dal 1° gennaio 2013).

- Per le aziende con meno di 9 dipendenti (pari o inferiori a 9) la contribuzione a carico del datore di lavoro è pari all’1,61% per i primi tre anni fino al 31/12/2016 (art. 22 della Legge di stabilità n. 183/2011).

Incentivi Economici:

Riconoscimento (sotto forma di conguaglio contributivo) di una somma a favore dell’impresa pari al 50% dell’indennità residua (ridotta di tre mesi) per un periodo non superiore a :

- 9 mesi per lavoratori fino a 50 anni;

- 21 mesi per i lavoratori con più di 50 anni;

33 mesi per i lavoratori con più di 50 anni e residenti nel Mezzogiorno e nelle aree ad alto tasso di disoccupazione;

Condizioni di spettanza dell’incentivo

Gli incentivi sono subordinati:

- Alla regolarità prevista dall’articolo 1, commi 1175 e 1176, della legge 296/2006, inerente:

o L’adempimento degli obblighi contributivi (DURC) ;

o L’osservanza delle norme poste a tutela delle condizioni di lavoro;

o Il rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o Aziendali

- All’applicazione dei principi stabiliti dall’articolo 4, commi 12, 13 e 15, della legge 92/2012 8 (CIRCOLARE INPS 137/2012);

o Gli incentivi non spettano se l’assunzione avvenga in sostituzione di lavoratori licenziati, nei sei mesi precedenti per giustificato motivo oggettivo;

o Gli incentivi non spettano se l’assunzione costituisce attuazione di un obbligo preesistente, stabilito da norme di legge o della contrattazione collettiva (CCNL).

o Gli incentivi non spettano se l’assunzione viola il diritto di precedenza, stabilito dalla legge o dal CCNL, alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine

o Gli incentivi non spettano se il datore di lavoro o l’utilizzatore con contratto di somministrazione abbiano in atto sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale, salvi i casi in cui l’assunzione, la trasformazione o la somministrazione siano finalizzate all’acquisizione di professionalità sostanzialmente diverse da quelle dei lavoratori sospesi oppure siano effettuate presso una diversa unità produttiva.

Gli incentivi non spettano con riferimento a quei lavoratori che siano stati licenziati, nei sei mesi precedenti, da parte di un datore di lavoro che, al momento del licenziamento, presenti assetti proprietari sostanzialmente coincidenti con quelli del datore di lavoro che assume ovvero risulti con quest’ultimo in rapporto di collegamento o controllo. In caso di somministrazione tale condizione si applica anche all’utilizzatore.

Indicazioni operative – Adempimenti dei datori di lavoro

Le aziende interessate, per quanto non espressamente previsto dall’INPS, inviano un’apposita istanza tramite Cassetto Previdenziale. Prima dell’invio della denuncia contributiva (Uniemens) relativa al lavoratore interessato:

Nell’oggetto dell’istanza indicano le seguenti informazioni:

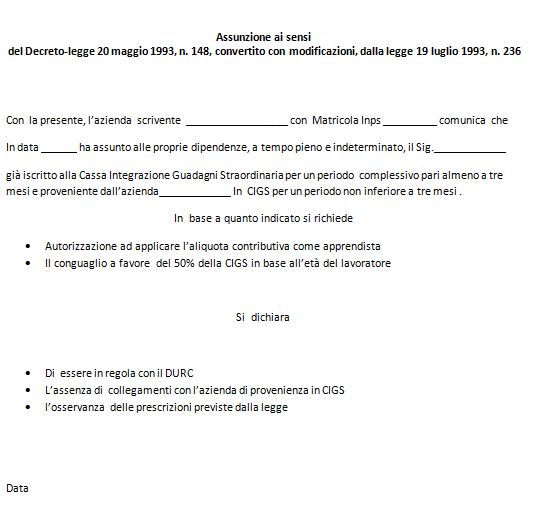

- Nelle note oggetto riportare la seguente indicazione: Assunzione di lavoratore in CIG da 3 mesi proveniente da azienda in CIG da al meno sei mesi

- Nel testo del messaggio compilare la seguente dichiarazione ed allegare il modello UNILAV dell’interessato

Uniemens

Per esporre nel flusso Uniemens le quote mensili dell’incentivo mensile, i datori di lavoro autorizzati, valorizzeranno all’interno di <DenunciaIndividuale> <DatiRetributivi>, elemento <Incentivo> il seguente elemento.

Per esporre invece il bonus spettante pari al 50% dell’indennità residua spettante bisogna valorizzare all’interno dell’elemento TipoIncentivo