Il godimento di alcuni benefici contributivi richiede il rispetto delle regole previste dalla normativa europea in tema di aiuti di Stato. L’articolo n.3 del Regolamento 1407/2013 emanato dalla Commissione Europea stabilisce infatti che, il tetto massimo di sgravi e sovvenzioni che un’impresa unica può ricevere da uno Stato membro non possano superare la somma di € 200.000,00 nell’arco di un triennio (tre esercizi finanziari) in assenza di una preventiva notifica alla Commissione Europea. Precisando il concetto d’impresa unica, essa si identifica come l’insieme delle imprese fra le quali esiste almeno una delle seguenti relazioni:

- Un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa.

- Un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un’altra impresa.

- Un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa in virtù di un contratto concluso con quest’ultima oppure in virtù di una clausola dello statuto di quest’ultima.

- Un’impresa azionista o socia di un’altra impresa controlla da sola, in virtù di un accordo stipulato con altri azionisti o soci dell’altra impresa, la maggioranza dei diritti di voto degli azionisti o soci di quest’ultima

Il tetto dei € 200.000 è stato poi recentemente aumentato ad € 800.000 dal “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”, (c.d. Temporary Framework) a patto che gli sessi:

- siano concessi a imprese che non fossero in difficoltà al 31 dicembre 2019 o che abbiano incontrato difficoltà o si siano trovate in una situazione di difficoltà successivamente, a seguito dell’epidemia da COVID-19; –

- siano concessi entro il 30 giugno 2021.

Gli enti che erogano i benefici soggetti alla disciplina comunitaria sono tenuti ad annotare tali somme all’interno del registro nazionale degli aiuti di stato come espressamente previsto dalla legge 234/2012.

L’INPS ha adeguato le proprie procedure con la Circolare 157/2019 specificando al punto 5 che il controllo del rispetto dei limiti avviene direttamente a cura dell’istituto grazie ai dati indicati nelle domande di concessione dei benefici Ex DIRESCO.

Viene specificato infatti che “il controllo in materia di agevolazioni de minimis verrà effettuato prendendo in considerazione l’importo indicato nella domanda di concessione dell’aiuto da parte dell’azienda e verificando tramite RNA che tale importo, unitamente agli altri importi de minimis autorizzati nel triennio di riferimento alla medesima azienda, non comporti un superamento del massimale previsto. Si ribadisce, come in precedenza già evidenziato, che se, a seguito della suddetta consultazione, dovesse emergere il superamento della soglia de minimis, il codice “RNA – COR” non verrà rilasciato e contestualmente la domanda di agevolazione verrà rigettata per l’intero importo indicato nella richiesta.”

Ne consegue dunque che l’INPS, in tutti i casi in cui sia richiesto il rispetto dei limiti imposti dal De Minimis attribuisca l’autorizzazione al godimento della misura solo dopo aver verificato, per singola azienda, il rispetto dei limiti importi dal Regolamento Europeo. Sembra opportuno far presente che la verifica realizzata dall’Istituto interessa la singola azienda, e che quindi in caso di gruppi, occorra sommare i benefici consultabili dal Registro nazionale degli aiuti di stato per ogni partecipata del gruppo, in modo da verificare compiutamente il rispetto dei limiti vigenti.

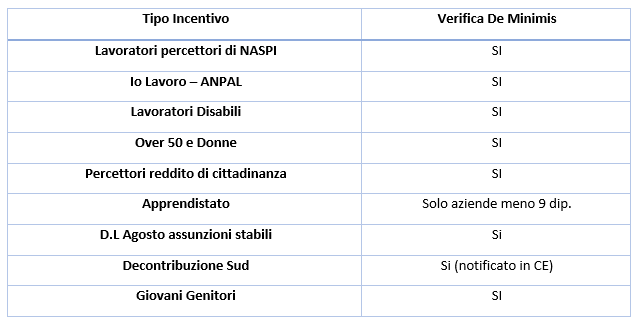

Si indicano di seguito gli aiuti soggetti alla disciplina del regolamento europeo 1407/2013.