Potrebbe fare il proprio ingresso all’interno del sistema tributario italiano già da gennaio 2019 e rimpiazzare così il metodo di calcolo a scaglioni su cui l’IRPEF (Imposta sul reddito delle persone fisiche) si regge praticamente da sempre. Stiamo parlando della FLAT TAX, la nuova tassa, o meglio il nuovo vestito, che presto o tardi l’IRPEF dovrà indossare. Lo stabilisce il punto 11 del programma di Governo, cui le forze politiche hanno dato vita, al fine di costruire un nuovo esecutivo per la Repubblica Italiana.

Non sarebbe esagerato parlare di una vera e propria rivoluzione rispetto al passato, ma procediamo con ordine e proviamo da analizzare e confrontare questa nuovissima modalità di calcolo dell’IRPEF. Iniziando dal nome, Flat Tax, che in italiano si traduce in tassa piatta. Si tratta in fatti di una tassa le cui aliquote non variano in funzione del reddito, o meglio cambiano, con un gradino, sul livello superiore in corrispondenza dell’unica aliquota massima che si attesta al 20%. In conseguenza di queste caratteristiche, il grafico di rappresentazione dell’imposta assume un andamento lineare, con un gradino, in conseguenza della nuova aliquota e del relativo scaglione:

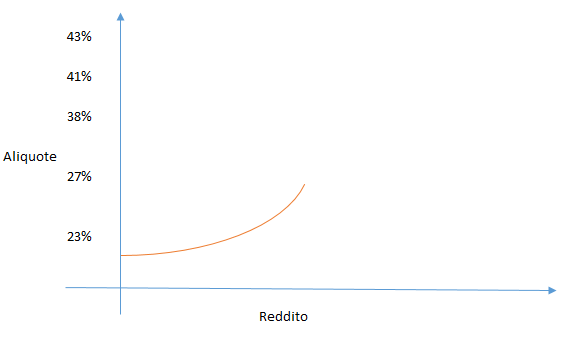

Una differenza non trascurabile se consideriamo invece l’andamento della curva che descrive il comportamento del carico impositivo con i vecchi scaglioni.

Sul fronte aliquote/scaglioni prende forma la vera rivoluzione copernicana: solo due aliquote per differenziare due soli scaglioni di reddito (di cui ad oggi non conosciamo l’ampiezza)

- Aliquota minore che si attesta al 15%

- Aliquota maggiore che si attesta al 20%.

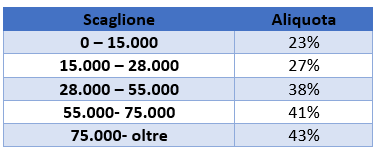

Il vigente sistema invece prevede cinque scaglioni di reddito in corrispondenza di cinque aliquote che possiamo così rappresentare:

La flat tax (precisa il contratto di governo) rispetterà il principio di progressività delle imposte, sancito dall’articolo 53 della Costituzione italiana (pietra miliare del sistema tributario) di cui si riporta il testo integrale: “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività”.

Un articolo cardine del sistema tributario, che porta al centro del prelievo fiscale il principio della capacità contributiva, ovvero, tutti concorrono nel finanziare la spesa pubblica nella misura in cui sia compatibile con la propria posizione.

Sembra che la Flat tax possa riuscire a superare questo esame (progressività delle imposte) solo grazie ad un complesso meccanismo di deduzioni, crescenti, che aumenteranno progressivamente con il crescere dei carichi familiari. Molte le implicazioni anche in questo caso; sembrerebbe quindi che usciranno di scena le detrazioni quale strumento di riduzione del carico fiscale. La No Tax Area, ovvero la soglia minima di reddito non tassabile, sembra che continui ad esistere anche se ad oggi non se ne conosce la futura l’entità.

Ambito soggettivo: la platea dei soggetti passivi della Flat Tax si è molto ampliata, sarà applicabile infatti per privati, famiglie, autonomi con partita Iva e imprese (praticamene per tutti). Su questo punto l’esecutivo avrebbe dovuto considerare con più cautela l’ampiezza dei soggetti passivi. Con questa proposta infatti vengono equiparate la capacità reddituali di un un’impresa che fattura milioni, con quelle di un lavoratore dipendente medio del sistema italiano. Speriamo che il legislatore sappia intervenire per regolare al meglio questo strumento.

Chi guadagna e chi perde: le analisi mostrano un sostanziale calo del carico impositivo, e questo è vero per tutte le classi di reddito. Proviamo a fare degli esempi ipotizzando che lo scaglione per applicare il 20% alla flat tax si attesti ad € 50.000.

Un reddito di € 50.000,00 potrebbe risparmiare fino a 7.000 euro riducendo quasi del 50% il carico impositivo, mentre un reddito di € 20.000 potrebbe risparmiarne € 1.800, riducendo di circa il 37% le imposte rispetto al sistema attuale (si veda l’esempio proposto in basso). Non resta che aspettare l’intervento dell’amministrazione finanziare e del legislatore per poter effettuare delle stime più precise e reali.