Bonus Occupazione Sud

Al fine di favorire l’occupazione nelle Regioni “meno sviluppate” o “in transizione”, con il decreto direttoriale n. 367 del 16 novembre 2016, rettificato dal decreto direttoriale n. 18719 del 15 dicembre 2016, il Ministero del Lavoro e delle Politiche Sociali ha disciplinato un nuovo incentivo prevedendo che la gestione dello stesso sia in capo all’Istituto Nazionale della Previdenza Sociale.

Datori di lavoro ammessi

L’incentivo può essere riconosciuto a tutti i datori di lavoro privati che assumono personale senza esservi tenuti, a prescindere dalla circostanza che siano imprenditori.

Lavoratori per i quali spetta l’incentivo

L’incentivo spetta per l’assunzione di persone disoccupate ai sensi dell’articolo 19 del d. lgs. n. 150/2015. Come previsto dalla citata norma, sono considerati disoccupati i soggetti privi di impiego che dichiarano, in forma telematica, al sistema informativo unitario delle politiche del lavoro di cui all’articolo 13 del medesimo decreto (ANPAL), la propria immediata disponibilità allo svolgimento di attività lavorativa e alla partecipazione alle misure di politica attiva del lavoro concordate con il centro per l’impiego.

- Per i giovani che, al momento dell’assunzione, abbiano un’età compresa tra i 16 e i 24 anni – intesi come 24 anni e 364 giorni -, lo stato di disoccupazione rappresenta l’unico requisito soggettivo richiesto ai fini dell’accesso al beneficio.

- I lavoratori con almeno 25 anni di età, invece, al momento dell’assunzione incentivata, oltre a essere disoccupati, devono risultare privi di impiego regolarmente retribuito da almeno sei mesi, ai sensi del Decreto del Ministero del Lavoro e delle Politiche Sociali del 20 marzo 2013

NOTA: è privo di impiego regolarmente retribuito chi, nei sei mesi precedenti l’assunzione agevolata, non ha prestato attività lavorativa riconducibile ad un rapporto di lavoro subordinato della durata di almeno sei mesi ovvero chi ha svolto attività di lavoro autonomo o parasubordinato dalla quale derivi un reddito inferiore al reddito annuale minimo escluso da imposizione. La nozione di impiego regolarmente retribuito deve essere, quindi, riferita non tanto alla condizione di regolarità contributiva del rapporto, quanto alla rilevanza del lavoro sotto il profilo della durata (per il lavoro subordinato) o della remunerazione (per il lavoro autonomo).

Lavoratori per i quali spetta l’incentivo

L’incentivo spetta a condizione che la prestazione lavorativa si svolga in una Regione:

- “meno sviluppata” (Basilicata, Calabria, Campania, Puglia e Sicilia)

- “in transizione” (Abruzzo, Molise e Sardegna), indipendentemente dalla residenza della persona da assumere e dalla sede legale del datore di lavoro.

L’agevolazione spetta nei limiti delle risorse specificamente stanziate che, per le Regioni meno sviluppate, ammontano ad euro 500.000.000,00 e, per le Regioni in transizione, ad euro 30.000.000,00 (cfr. allegato 1 del decreto direttoriale n. 367/2016).

Come espressamente previsto all’art. 3 del suddetto decreto, nel caso di modifica della sede di lavoro fuori da una delle Regioni per le quali è previsto l’incentivo, l’agevolazione non spetta a partire dal mese di paga successivo a quello del trasferimento.

Diversamente, nelle ipotesi di trasferimento di un lavoratore da una Regione in transizione verso una Regione meno sviluppata o, al contrario, da una Regione meno sviluppata ad una Regione in transizione, l’incentivo originariamente riconosciuto può continuare a trovare applicazione sino alla sua naturale scadenza.

Rapporti incentivati

L’esonero, come espressamente previsto dall’art. 4 del decreto direttoriale n. 367/2016, può essere riconosciuto per le assunzioni effettuate tra il primo gennaio 2017 ed il 31 dicembre 2017, anche in caso di rapporto a tempo parziale.

Sono incentivabili le assunzioni/trasformazioni a tempo indeterminato – anche a scopo di somministrazione – nonché i rapporti di apprendistato professionalizzante; inoltre, l’agevolazione è riconoscibile per i rapporti di lavoro subordinato instaurati in attuazione del vincolo associativo con una cooperativa di lavoro.

Con riferimento alla trasformazione in rapporti a tempo indeterminato dei rapporti a termine, si precisa che in tali ipotesi, al fine di consentire la massima espansione delle stabilizzazioni dei rapporti, non è richiesto, come espressamente previsto dal decreto direttoriale n. 18719/2016, il possesso del requisito di disoccupazione di cui all’art. 2, comma 2, del decreto direttoriale n. 367/2016; si ribadisce, inoltre, come già precisato in precedenza, che per tali ipotesi non è richiesto neanche il rispetto dell’ulteriore requisito dell’assenza di rapporti di lavoro negli ultimi sei mesi con lo stesso datore di lavoro (cfr. art. 2, comma 3, decreto direttoriale n. 367/2016).

Il beneficio non spetta, invece, nelle seguenti ipotesi:

- contratto di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore;

- contratto di apprendistato di alta formazione e di ricerca;

- contratto di lavoro domestico;

- contratto di lavoro intermittente;

- prestazioni di lavoro accessorio.

In favore dello stesso lavoratore l’incentivo può essere riconosciuto per un solo rapporto: dopo una prima concessione, non è, pertanto, possibile rilasciare nuove autorizzazioni per nuove assunzioni effettuate dallo stesso o da altro datore di lavoro, a prescindere dalla causa di cessazione del precedente rapporto e dall’entità dell’effettiva fruizione del beneficio.

Precisazioni riguardanti il bonus per rapporti di apprendistato professionalizzante

Il bonus massimo riconoscibile per tale ultima tipologia contrattuale corrisponde a quello previsto per i rapporti a tempo indeterminato, qualora il rapporto abbia una durata pari o superiore a dodici mesi.

Nelle ipotesi in cui la durata del periodo formativo inizialmente concordata sia, invece, inferiore a dodici mesi, l’importo massimo complessivo del beneficio deve essere proporzionalmente ridotto in base all’effettiva durata dello stesso. Ad esempio, per un rapporto di apprendistato per il quale è previsto un periodo formativo di durata pari a sei mesi, l’importo massimo dell’incentivo spettante al datore di lavoro è pari ad euro 4.030,00.

Assetto e Misura dell’incentivo

L’incentivo è fruibile in dodici quote mensili dalla data di assunzione/trasformazione del lavoratore e riguarda i contributi previdenziali a carico del datore di lavoro nella misura massima di 8.060,00 euro su base annua per ogni lavoratore assunto.

Allo scopo di agevolare l’applicazione dell’incentivo, la soglia massima di esonero della contribuzione datoriale è riferita al periodo di paga mensile ed è pari a euro 671,66 (euro 8.060,00/12) e, per rapporti di lavoro instaurati ovvero risolti nel corso del mese, detta soglia va riproporzionata assumendo a riferimento la misura di euro 22,08 (euro 8.060,00/365 gg.) per ogni giorno di fruizione dell’esonero contributivo.

La contribuzione eccedente la predetta soglia mensile potrà comunque formare oggetto di esonero nel corso dell’anno solare del rapporto agevolato, nel rispetto della soglia massima esonerabile, pari a euro 8.060,00.

Precisazioni sulla contribuzione

L’esonero è pari alla contribuzione previdenziale a carico dei datori di lavoro, con eccezione:

- Dei premi e i contributi dovuti all’INAIL, come espressamente previsto dall’art. 4 del decreto direttoriale n. 394/2016;

- Del contributo, ove dovuto, al “Fondo per l’erogazione ai lavoratori dipendenti del settore privato dei trattamenti di fine rapporto di cui all’art. 2120 del c.c.” di cui all’art. 1 comma 755 della legge n. 296/2006,

- Del contributo, ove dovuto, ai fondi di cui agli artt. 26, 27, 28 e 29 del decreto legislativo n. 148/2015.

NOTA BENE: trattandosi di una contribuzione previdenziale a carico del datore di lavoro, il contributo aggiuntivo IVS, previsto dall’articolo 3, comma 15, della legge 297/1982, destinato al finanziamento dell’incremento delle aliquote contributive del Fondo pensioni dei lavoratori dipendenti in misura pari allo 0,50% della retribuzione imponibile, è soggetto all’applicazione dell’agevolazione. Pertanto, una volta applicato l’esonero dal versamento del predetto contributo aggiuntivo IVS, il datore di lavoro non dovrà operare l’abbattimento della quota annua del trattamento di fine rapporto

Non sono oggetto di incentivazione le seguenti forme di contribuzione, ancorché di natura obbligatoria:

- Il contributo per la garanzia sul finanziamento della Qu.I.R., di cui all’art. 1, comma 29, della legge n. 190/2014;

- Il contributo previsto dall’articolo 25, comma 4, della legge 21 dicembre 1978, n. 845, in misura pari allo 0,30% della retribuzione imponibile, destinato – o comunque destinabile – in relazione ai datori di lavoro che vi aderiscono, al finanziamento dei fondi interprofessionali per la formazione continua istituiti dall’art. 118 della legge n. 388/2000;

- Il contributo di solidarietà sui versamenti destinati alla previdenza complementare e/o ai fondi di assistenza sanitaria di cui alla legge n. 166/1991;

- Il contributo di solidarietà per i lavoratori dello spettacolo, di cui all’art. 1, commi 8 e 14, del d.lgs. n. 182/1997;

- Il contributo di solidarietà per gli sportivi professionisti, di cui all’art. 1, commi 3 e 4 del d.lgs. n. 166/1997.

Condizioni di spettanza dell’incentivo

L’incentivo è subordinato:

Alla regolarità prevista dall’articolo 1, commi 1175 e 1176, della legge 296/2006, inerente:

- All’adempimento degli obblighi contributivi;

- All’osservanza delle norme poste a tutela delle condizioni di lavoro;

- Al rispetto, fermi restando gli altri obblighi di legge, degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale;

- All’applicazione dei principi generali in materia di incentivi all’occupazione stabiliti, da ultimo, dall’articolo 31 del decreto legislativo n. 150/2015.

Con riferimento, invece, ai principi generali in materia di incentivi all’occupazione stabiliti, da ultimo, dall’articolo 31 del decreto legislativo n. 150/2015 si precisa quanto segue:

1) l’incentivo non spetta se l’assunzione costituisce attuazione di un obbligo preesistente, stabilito da norme di legge o dalla contrattazione collettiva, anche nel caso in cui il lavoratore avente diritto all’assunzione viene utilizzato mediante contratto di somministrazione (art. 31, comma 1, lettera a);

2) l’incentivo non spetta se l’assunzione viola il diritto di precedenza, stabilito dalla legge o dal contratto collettivo, alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine che abbia manifestato per iscritto – entro sei mesi dalla cessazione del rapporto (tre mesi per i rapporti stagionali) – la propria volontà ad essere riassunto.

3) l’incentivo non spetta se presso il datore di lavoro o l’utilizzatore con contratto di somministrazione sono in atto sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale, salvi i casi in cui l’assunzione, la trasformazione o la somministrazione siano finalizzate all’assunzione di lavoratori inquadrati ad un livello diverso da quello posseduto dai lavoratori sospesi o da impiegare in unità produttive diverse da quelle interessate dalla sospensione (art. 31, comma 1, lettera c);

4) l’incentivo non spetta se l’assunzione riguarda lavoratori licenziati, nei sei mesi precedenti, da parte di un datore di lavoro che, alla data del licenziamento, presentava elementi di relazione con il datore di lavoro che assume, sotto il profilo della sostanziale coincidenza degli assetti proprietari ovvero della sussistenza di rapporti di controllo o collegamento (art. 31, comma 1, lettera d);

5) ai fini della determinazione del diritto agli incentivi e della loro durata, si cumulano i periodi in cui il lavoratore ha prestato l’attività in favore dello stesso soggetto, a titolo di lavoro subordinato o somministrato (art. 31, comma 2);

6) l’inoltro tardivo delle comunicazioni telematiche obbligatorie inerenti l’instaurazione e la modifica di un rapporto di lavoro o di somministrazione producono la perdita di quella parte dell’incentivo relativa al periodo compreso tra la decorrenza del rapporto agevolato e la data della tardiva comunicazione (art. 31, comma 3).

Normativa sugli aiuti di stato (De Minimis)

L’incentivo può essere legittimamente fruito nel rispetto delle previsioni di cui al Regolamento (UE) n. 1407/2013 del 18 dicembre 2013 – relativo all’applicazione degli articoli 107 e 108 del trattato sul funzionamento dell’Unione europea agli aiuti “de minimis” – o, in alternativa, oltre tali limiti nell’ipotesi in cui l’assunzione comporti un incremento occupazionale netto, come definito all’art. 2, paragrafo 32, del Regolamento (UE) n. 651/2014 del 17 giugno 2014.

Coordinamento con altri incentivi

L’incentivo, non è cumulabile con altri incentivi all’assunzione di natura economica o contributiva. Con specifico riferimento al contratto di apprendistato professionalizzante, si precisa che, ai fini della legittima fruizione dell’incentivo, l’esonero riguarda la contribuzione ridotta dovuta dai datori di lavoro: per gli anni successivi al primo, il datore di lavoro usufruirà delle aliquote contributive già previste per la specifica tipologia di rapporto.

Procedimento di ammissione all’incentivo. Adempimenti dei datori di lavoro

Il datore di lavoro deve inoltrare all’INPS – avvalendosi esclusivamente del modulo di istanza on-line “B.SUD”, disponibile all’interno dell’applicazione “DiResCo – Dichiarazioni di Responsabilità del Contribuente”, sul sito internet www.inps.it. – una domanda preliminare di ammissione all’incentivo, indicando:

- Il lavoratore nei cui confronti è intervenuta o potrebbe intervenire l’assunzione ovvero la trasformazione a tempo indeterminato di un precedente rapporto a termine;

- La Regione e la Provincia di esecuzione della prestazione lavorativa, che devono rientrare tra le Regioni per le quali è previsto il finanziamento;

- L’importo della retribuzione mensile media prevista o effettiva;

- L’aliquota contributiva datoriale.

Il modulo è accessibile seguendo il percorso “accedi ai servizi”, “altre tipologie di utente”, “aziende, consulenti e professionisti”, “servizi per le aziende e consulenti” (autenticazione con codice fiscale e pin), “dichiarazioni di responsabilità del contribuente”.

Generalmente, entro il giorno successivo all’invio dell’istanza e salve le precisazioni di cui al successivo paragrafo, l’INPS, mediante i propri sistemi informativi centrali:

- Consulterà gli archivi informatici dell’Agenzia Nazionale Politiche Attive del Lavoro (ANPAL), al fine di conoscere se il soggetto per cui si chiede l’incentivo sia disoccupato;

- Calcolerà l’importo dell’incentivo spettante;

- Verificherà la disponibilità residua della risorsa;

- Informerà – esclusivamente in modalità telematica mediante comunicazione all’interno del medesimo modulo di istanza – che è stato prenotato in favore del datore di lavoro l’importo dell’incentivo per l’assunzione del lavoratore indicato nell’istanza preliminare.

L’istanza di prenotazione dell’incentivo che dovesse essere inizialmente rigettata per carenza di fondi rimarrà valida – mantenendo la priorità acquisita dalla data di prenotazione – per 30 giorni; se entro tale termine si libereranno delle risorse utili, la richiesta verrà automaticamente accolta; diversamente, dopo 30 giorni l’istanza perderà definitivamente di efficacia e l’interessato dovrà presentare una nuova richiesta di prenotazione.

Nelle ipotesi in cui l’istanza di prenotazione inviata venga accolta, il datore di lavoro, per accedere allìincentivo – entro sette giorni di calendario dall’accoglimento della prenotazione, visualizzabile in calce all’istanza inviata – dovrà, se ancora non lo ha fatto, effettuare l’assunzione.

Entro dieci giorni di calendario dalla medesima data di accoglimento della prenotazione, visualizzabile in calce all’istanza inviata, il datore di lavoro avrà, inoltre, l’onere di comunicare – a pena di decadenza – l’avvenuta assunzione, chiedendo la conferma della prenotazione effettuata in suo favore.

L’inosservanza del termine di dieci giorni previsti per la presentazione della domanda definitiva di ammissione al beneficio determinerà l’inefficacia della precedente prenotazione delle somme, ferma restando la possibilità per il datore di lavoro di presentare successivamente un’altra domanda.

L’elaborazione dell’istanza di conferma in senso positivo da parte dell’Istituto costituirà definitiva ammissione al beneficio.

Il datore di lavoro la cui istanza di conferma verrà accolta riceverà l’indicazione – all’interno dello stesso modulo di conferma dell’istanza – della misura massima complessiva dell’incentivo spettante che dovrà essere fruito in dodici quote mensili. L’incentivo dovrà essere fruito mediante conguaglio/compensazione operato sulle denunce contributive (Uniemens o DMAG, per gli operai agricoli).

Istruzioni UNIEMENS

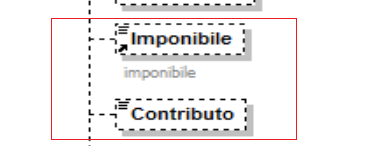

I datori di lavoro autorizzati che intendono fruire dell’incentivo nel rispetto dei limiti previsti in materia di aiuti “de minimis”, esporranno, a partire dal flusso UniEmens di competenza aprile 2017, i lavoratori per i quali spetta l’incentivo valorizzando, secondo le consuete modalità, l’elemento <Imponibile> e l’elemento <Contributo> della sezione <DenunciaIndividuale>. In particolare, nell’elemento <Contributo> deve essere indicata la contribuzione piena calcolata sull’imponibile previdenziale del mese.

Per esporre il beneficio spettante dovranno essere valorizzati all’interno di <DenunciaIndividuale>, <DatiRetributivi>, elemento <Incentivo> i seguenti elementi:

- Nell’elemento <TipoIncentivo> dovrà essere inserito il valore “BSUD” avente il significato di “Incentivo occupazione SUD di cui al Decreto direttoriale del Ministero del Lavoro e delle Politiche Sociali n. 367/2016 (nel rispetto degli aiuti “de minimis)”.

- Nell’elemento <CodEnteFinanziatore> dovrà essere inserito il valore “H00” (Stato);

- Nell’elemento <ImportoCorrIncentivo> dovrà essere indicato l’importo posto a conguaglio relativo al mese corrente;

- Nell’elemento <ImportoArrIncentivo> dovrà essere indicato l’importo dell’incentivo relativo ai mesi di competenza di gennaio, febbraio e marzo 2017. Si sottolinea che la valorizzazione del predetto elemento può essere effettuata esclusivamente nei flussi UniEmens di competenza di aprile e maggio 2017.

Conguagli:

Nell’ipotesi in cui, in un determinato mese, spetti un beneficio superiore alla soglia massima mensile di € 671,66, l’eccedenza può essere esposta nel mese corrente e nei mesi successivi, fermo restando il rispetto della soglia massima di incentivo massimo annuale fruibile.

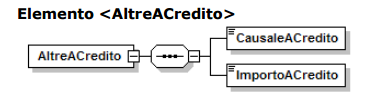

L’esposizione dell’agevolazione nel flusso UniEmens deve avvenire valorizzando all’interno di <DenunciaIndividuale>, <DatiRetributivi>, <AltreACredito> i seguenti elementi:

- <CausaleACredito>, con l’indicazione del codice causale “L704” avente il significato di “conguaglio residuo incentivo occupazione SUD di cui al Decreto direttoriale del Ministero del Lavoro e delle Politiche Sociali n. 367/2016 (nel rispetto degli aiuti “de minimis”)”;

- <ImportoACredito>, con l’indicazione dell’importo da recuperare sulla base della metodologia sopra illustrata.

Nel caso in cui si debbano restituire importi non spettanti, i datori di lavoro valorizzeranno all’interno di <DenunciaIndividuale>, <DatiRetributivi>, <AltreADebito>, i seguenti elementi:

- nell’elemento <CausaleADebito> dovrà essere inserito il codice causale “M312” avente il significato di “Restituzione incentivo occupazione SUD di cui al Decreto direttoriale del Ministero del Lavoro e delle Politiche Sociali n. 367/2016 (nel rispetto degli aiuti “de minimis”)”;

- nell’elemento <ImportoADebito>, dovrà essere indicato l’importo da restituire.

Esposizione Beneficio oltre limite de Minimis

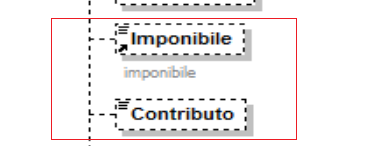

I datori di lavoro autorizzati che intendono fruire dell’incentivo oltre i limiti previsti in materia di aiuti “de minimis” e che rispettino il requisito dell’incremento occupazionale netto, esporranno, a partire dal flusso UniEmens di competenza aprile 2017, i lavoratori per i quali spetta l’incentivo valorizzando, secondo le consuete modalità, l’elemento <Imponibile> e l’elemento <Contributo> della sezione <DenunciaIndividuale>. In particolare, nell’elemento <Contributo> deve essere indicata la contribuzione piena calcolata sull’imponibile previdenziale del mese.

Per esporre il beneficio spettante dovranno essere valorizzati all’interno di <DenunciaIndividuale>, <DatiRetributivi>, elemento <Incentivo> i seguenti elementi:

- Nell’elemento <TipoIncentivo> dovrà essere inserito il valore “D367” avente il significato di “Incentivo occupazione SUD di cui al Decreto direttoriale del Ministero del Lavoro e delle Politiche Sociali n. 367/2016(oltre i limiti in materia di aiuti “de minimis”)”;

- Nell’elemento <CodEnteFinanziatore> dovrà essere inserito il valore “H00” (Stato);

- Nell’elemento <ImportoCorrIncentivo> dovrà essere indicato l’importo posto a conguaglio relativo al mese corrente;

- Nell’elemento <ImportoArrIncentivo> dovrà essere indicato l’importo dell’incentivo relativo ai mesi di competenza di gennaio, febbraio e marzo 2017. Si sottolinea che la valorizzazione del predetto elemento può essere effettuata esclusivamente nei flussi UniEmens di competenza di aprile e maggio 2017.

Conguagli:

Nell’ipotesi in cui, in un determinato mese, spetti un beneficio superiore alla soglia massima mensile di € 671,66, l’eccedenza può essere esposta nel mese corrente e nei mesi successivi, fermo restando il rispetto della soglia massima di incentivo massimo annuale fruibile.

L’esposizione dell’agevolazione nel flusso UniEmens deve avvenire valorizzando all’interno di <DenunciaIndividuale>, <DatiRetributivi>, <AltreACredito> i seguenti elementi:

- <CausaleACredito>, con l’indicazione del codice causale “L705” avente il significato di “conguaglio residuo incentivo occupazione SUD di cui al Decreto direttoriale del Ministero del Lavoro e delle Politiche Sociali n. 367/2016 (oltre i limiti in materia di aiuti “de minimis”)”;

- <ImportoACredito>, con l’indicazione dell’importo da recuperare sulla base della metodologia sopra illustrata.

Nel caso in cui si debbano restituire importi non spettanti, i datori di lavoro valorizzeranno all’interno di <DenunciaIndividuale>, <DatiRetributivi>, <AltreADebito>, i seguenti elementi:

- Nell’elemento <CausaleADebito> dovrà essere inserito il codice causale “M313” avente il significato di “Restituzione incentivo occupazione SUD di cui al Decreto direttoriale del Ministero del Lavoro e delle Politiche Sociali n. 367/2016(oltre i limiti in materia di aiuti “de minimis”)”;

- Nell’elemento <ImportoADebito>, dovrà essere indicato l’importo da restituire.

Operazioni societarie e subentro nell’incentivo

Nelle ipotesi di passaggio di un lavoratore, per il quale il datore di lavoro cedente stava già godendo dell’incentivo, ad un altro datore di lavoro, a seguito di cessione individuale del contratto ex art. 1406 c.c. o di trasferimento di azienda ex art. 2112 c.c., dopo la preventiva verifica di fattibilità dell’operazione effettuata da parte della Sede competente (la quale terrà nota dell’eventuale autorizzazione alla fruizione nella sezione “Annotazioni” della procedura Iscrizione e variazione azienda), all’atto della compilazione del flusso ed al fine della fruizione del beneficio residuo, il subentrante deve:

- Indicare il lavoratore in questione, nell’elemento <Assunzione>, con il codice tipo assunzione 2T (avente il significato di “Assunzione in carico di lavoratori a seguito di trasferimento d’azienda o di ramo di essa, a seguito di cessione individuale di contratto da parte di un’altra azienda ovvero di passaggio diretto nell’ambito di gruppo d’imprese che comportano comunque il cambio di soggetto giuridico”);

- Valorizzare contemporaneamente l’elemento <MatricolaProvenienza> con l’indicazione della posizione contributiva INPS presso la quale il lavoratore era precedentemente in carico.

Nella medesima ipotesi, il cedente, a sua volta, provvederà ad indicare il lavoratore in questione nell’elemento <Cessazione>, con il medesimo codice tipo cessazione 2T senza la contemporanea valorizzazione dell’elemento <MatricolaProvenienza>.