Il TFR rientra tra le retribuzioni differite, questo sfasamento tra il momento della maturazione e quello dell’effettiva percezione della somma fa sorgere l’obbligo in capo al datore di lavoro (anche in caso di TFR confluito al Fondo Tesoreria), di riconoscere un importo aggiuntivo a titolo di rivalutazione. L’articolo 2120 del codice dispone non solo l’obbligo di effettuare la rivalutazione del fondo, ad esclusione della quota corrente, ma detta anche le regole al fine di determinarne l’entità.

Determinazione dell’indice di rivalutazione

Il momento in cui effettuare il calcolo della rivalutazione varia ove il rapporto di lavoro cessi o resti in essere. Tale differimento ha effetti anche sull’indice di rivalutazione da impiegare, vediamo infatti che:

- In caso di calcolo della rivalutazione a fine anno bisogna impiegare l’indice ISTAT relativo al mese di dicembre dell’anno stesso, reso noto alla metà del mese di gennaio dell’anno seguente;

- In caso di calcolo della rivalutazione in conseguenza della cessazione del rapporto di lavoro si dovrà impiegare l’indice ISTAT relativo al mese di cessazione, computando come mese utile alla determinazione del TFR le frazioni superiori ai 15 giorni.

Seguendo le indicazioni contenute nell’articolo 2120 del Codice Civile possiamo tracciare le fasi che determinano l’entità della rivalutazione da riconoscere, indipendentemente dal momento in cui avviene la cessazione:

- Determinare la differenza tra l’indice ISTAT relativo al mese di interesse e l’indice ISTAT relativo al mese di dicembre dell’anno precedente. Tale operazione interessa sia i TFR dei lavoratori il cui rapporto di lavoro risulta ancora in essere al 31 dicembre dell’anno (in questo caso la differenza va operata tra l’indice ISTAT di dicembre e quello di dicembre dell’anno precedente) sia i TFR dei lavoratori cessati in corso d’anno (in questo caso la differenza va operata tra l’indice ISTAT del mese della cessazione e quello di dicembre dell’anno precedente).

- Determinare l’incidenza percentuale di tale differenza rispetto all’indice ISTAT del mese di dicembre dell’anno precedente.

- Determinare il 75%del valore sopra determinato;

- Sommare al risultato così ottenuto l’1,5% in misura fissa previsto dall’articolo 2120 c.c. Tale incremento in misura fissa va riproporzionato in caso di rapporto di lavoro cessato in corso d’anno. Il valore di 1,5 dovrà quindi essere diviso per 12 e moltiplicato per il numero di mesi utili nell’anno ai fini del TFR. Nel caso invece di rapporti di lavoro in essere al 31 dicembre dell’anno l’incremento fisso risulterà sempre pari all’1,5%.

Imposta Sostitutiva

La rivalutazione del Fondo subisce una ritenuta fiscale pari al 17% la quale viene successivamente versata dal datore di lavoro in due distinti momenti tramite il meccanismo dell’acconto e del saldo.

Il versamento dell’imposta sostitutiva sulla rivalutazione avviene con il metodo del saldo e dell’acconto.

Acconto

Il versamento dell’acconto avviene tramite l’utilizzo del codice tributo 1712 e deve essere versato entro il 16 Dicembre di ogni anno.

In base alla circolare del Ministero delle Finanze 20 marzo 2001, n. 29/E, il datore di lavoro può determinare l’acconto optando per uno dei seguenti sistemi:

- Versamento del 90% dell’imposta sostitutiva pari al 17% sulle rivalutazioni maturate nell’anno solare precedente, tenendo conto anche delle rivalutazioni relative ai TFR erogati nell’anno;

- Versamento del 90% dell’imposta sostituiva pari al 17% sulle rivalutazioni che maturano nello stesso anno per il quale l’acconto è dovuto. In questo caso il sostituto dovrà effettuare una stima di quella che sarà la rivalutazione dell’anno in quanto, nel momento di liquidazione dell’imposta, non risulta ancora noto l’indice di rivalutazione del mese di Dicembre.

Saldo

Il versamento del saldo, ovvero la restante parte dell’imposta sostitutiva del 17% sulle rivalutazioni a saldo, viene effettuata entro il 16 Febbraio dell’anno successivo e dovrà essere versata con il codice tributo 1713.

Non di rado accade che il saldo del versamento dell’imposta sostitutiva sulle rivalutazioni termini con un credito, in tali casi si applica quanto previsto dal DPR 445/1997, ovvero è possibile portare in diminuzione tale importo dai successivi versamenti.

Tesoreria

Il datore di lavoro, come previsto dalla circolare 70/E/2007 dell’Agenzia delle Entrate, è tenuto a rivalutare anche le somme accantonate in Tesoreria.

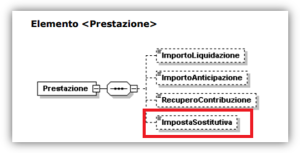

Lo stesso datore di lavoro provvederà poi a conguagliare l’importo versato relativamente alla rivalutazione della quota di accantonamento maturato presso il Fondo di Tesoreria, compensando il credito con i contributi dovuti per i propri dipendenti. L’esposizione dell’imposta sostituiva avviene compilando il flusso uniemens, valorizzando l’elemento ImpostaSostitutiva contenuto in Prestazione delle Denunce Individuali:

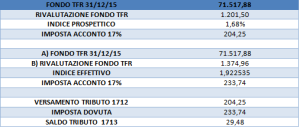

Esempio di determinazione dell’imposta sostitutiva sulle rivalutazioni con metodo previsionale