Nella circolare n. 49 del 11/07/2008, recante chiarimenti sulle misure sperimentali per l’incremento della produttività del lavoro, al paragrafo 1.5 viene indicato che “In assenza di rinuncia espressa da parte del dipendente, il sostituto d’imposta, ricorrendone i presupposti, procede all’ applicazione dell’imposta sostitutiva. Ciò non toglie, tuttavia, che il sostituto d’imposta, ove riscontri che la tassazione sostitutiva risulti meno favorevole per il dipendente, pur in assenza di rinuncia da parte di questi, applichi la tassazione ordinaria, portandone a conoscenza il dipendente”.

Di conseguenza in sede di conguaglio fiscale di fine anno, ovvero in caso di cessazione del rapporto di lavoro intervenuta prima della fine dell’anno, il sostituto, in presenza di importi detassati e in assenza di espressa rinuncia del lavoratore, deve procedere alla verifica della convenienza della tassazione ordinaria rispetto alla tassazione agevolata del 10% applicando quella più favorevole per il lavoratore.

La verifica della convenienza quest’anno deve tener conto, a parere di chi scrive, del nuovo Trattamento Integrativo previsto dal D. L. 3/2020, riconosciuto per i redditi da lavoro subordinato conseguiti dal 1° luglio 2020, nonché del bonus di cui al D.L. 66/2014, riconosciuto per i redditi da lavoro subordinato conseguiti fino al 30 giugno 2020. Entrambe le agevolazioni devono essere rapportate al periodo di lavoro.

Il Bonus previsto dal D. L. 66/2014 riconosce ai lavoratori con reddito annuo da lavoro dipendente non superiore a 26600, euro con un’imposta lorda al netto delle detrazioni da lavoro dipendente maggiore di zero, un credito pari a circa 80 euro mensili.

Il Trattamento Integrativo previsto dal D.L. 3/2020 riconosce ai lavoratori con reddito annuo da lavoro dipendente non superiore a 28000 euro, con un’imposta lorda al netto delle detrazioni da lavoro dipendente maggiore di zero, un credito pari a circa 100 euro mensili.

A differenza del Bonus D.L. 66/2014, la nuova agevolazione superati i 28000 euro di reddito annuo si trasforma in ulteriore detrazione da applicare all’imposta lorda.

Per l’anno 2020 si potrebbero presentare situazioni in cui la verifica della convenienza, che il sostituto è tenuto ad applicare in presenza di importi detassati, potrebbe variare a seconda che venga considerato o meno il credito del Trattamento Integrativo nel confronto sull’applicazione delle imposte.

Per specificare meglio il concetto espresso si propone un esempio di calcolo.

Si ipotizzi il caso di un lavoratore dipendente con reddito pari a 27823,86 e un reddito detassato pari a 398,87.

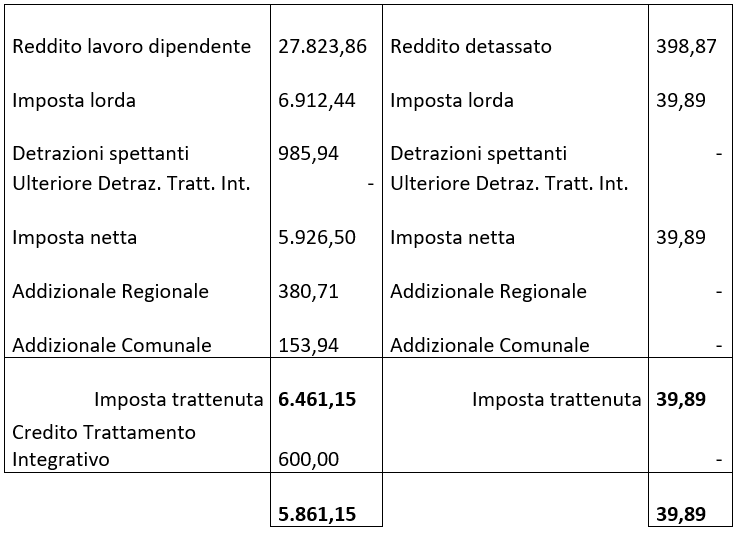

Ipotesi 1: calcolo della tassazione in maniera separata

Il totale dell’imposta trattenuta è:

Imposta ordinaria 5861,15 + Imposta agevolata al 10% 39,89 = 5901,04 Totale imposta trattenuta

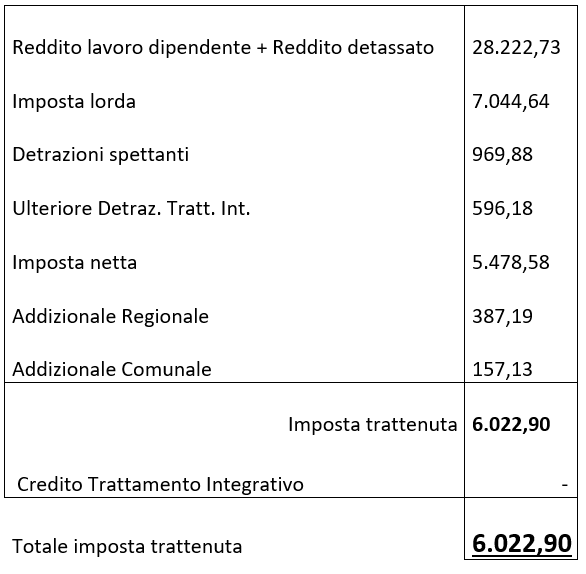

Ipotesi 2: calcolo della tassazione ordinaria sommando il reddito da lavoro dipendente e il reddito tassato al 10%

Come si può evincere dagli esempi riportati, l’ipotesi 1 conduce ad una imposizione fiscale per il lavoratore meno onerosa rispetto all’ipotesi 2.

In conclusione si ritiene che il credito del Trattamento Integrativo corrispondente a 600 euro debba essere considerato dal sostituto al fine di valutare per gli importi detassabili la tassazione più favorevole tra quella ordinaria e quella agevolata, portandone a conoscenza il lavoratore.